Porez na Pigouvian porez je na gospodarske aktivnosti koje generiraju negativne eksternalije, što stvara troškove koje snose nepovezane treće strane. Troškovi koji proizlaze iz negativnih vanjskih učinaka ne odražavaju se u konačnom trošku proizvoda Trošak proizvedene robe (COGM) Trošak proizvedene robe, poznat i kao COGM, izraz je koji se koristi u upravljačkom računovodstvu koji se odnosi na raspored ili izvještaj koji pokazuje ukupni proizvodni troškovi za tvrtku tijekom određenog vremenskog razdoblja. ili uslugu. Stoga tržište postaje neučinkovito.

Glavna svrha poreza iz Pigouvia je suprotstaviti se tržišnoj neučinkovitosti povećanjem graničnih privatnih troškova za iznos generiran negativnom eksternalijom. U tom će slučaju konačni trošak (izvorni trošak plus porez) odražavati puni društveni trošak gospodarske aktivnosti Bruto domaći proizvod (BDP) Bruto domaći proizvod (BDP) standardna je mjera ekonomskog zdravlja zemlje i pokazatelj njezina životni standard. Također, BDP se može koristiti za usporedbu razine produktivnosti između različitih zemalja. . Nakon toga, negativna eksternalija će se internalizirati.

Porez na Pigouvian može se nametnuti kako bi se osporile sljedeće aktivnosti:

- Zagađenje okoliša

- Štetne tvari (duhan i alkohol)

- Zagušenja

Porez na Pigouvian dobio je ime po britanskom ekonomistu Arthuru C. Pigouu, koji je bio jedan od najistaknutijih doprinositelja teoriji eksternosti u ranim 1900-ima.

Naučite kako sastaviti tri financijska izvješća Tri financijska izvješća Tri financijska izvješća su račun dobiti i gubitka, bilanca stanja i izvještaj o novčanim tokovima. Ova tri temeljna iskaza složena su s našim besplatnim tečajem Osnove računovodstva.

Kako funkcionira porez Pigouvian?

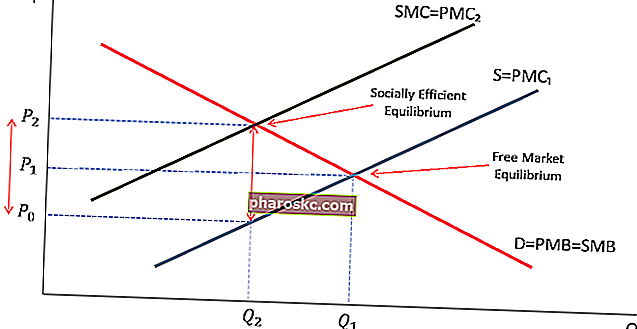

U uvjetima slobodnog tržišta Keynesian Economic Theory Keynesian Economic Theory je ekonomska škola mišljenja koja u velikoj mjeri kaže da je vladina intervencija potrebna kako bi se ekonomije izvukle iz recesije. Ideja dolazi iz ekonomskih ciklusa procvata i raspada koji se mogu očekivati od gospodarstava slobodnog tržišta i pozicionira vladu kao "protutežu", a negativni eksternalij uspostavlja tržišnu ravnotežu kada je socijalna granična korist (SMB) jednaka osobni granični trošak (PMC₁), koji je niži od društvenog graničnog troška (SMC) zbog dodatnih troškova stvorenih gospodarskom aktivnošću. Takva tržišna ravnoteža nije učinkovita.

U idealnom svijetu porez će se uvesti u iznosu jednakom troškovima povezanim s negativnom eksternalijom. Kada se uvedu porezi iz Pigouvia, smanjit će se ponuda gospodarske aktivnosti koja proizvodi negativne eksterne učinke.

Stoga će se tražena količina smanjiti, dok će cijena rasti. Stoga će tržišna ravnoteža postati društveno učinkovita, jer će socijalni granični trošak postati jednak privatnom graničnom trošku. Granični trošak Marginalni trošak proizvodnje je trošak pružanja jedne dodatne jedinice proizvoda ili usluge. To je temeljno načelo koje se koristi za donošenje ekonomski optimalnih odluka i važan aspekt menadžerskog računovodstva i financijske analize. Može se izračunati kao.

Prednosti poreza Pigouvian

U nekim slučajevima porezi iz Pigouvia mogu se učinkovito nositi s problemom negativnih eksternalija. Neke od prednosti uključuju:

1. Potiče tržišnu učinkovitost

Pigouvian porezi promiču tržišnu učinkovitost uključivanjem dodatnih troškova nametnutih negativnim eksternalijama.

2. Obeshrabruje štetne aktivnosti

U određenim slučajevima porez iz Pigouvia može učinkovito obeshrabriti aktivnosti koje dovode do negativnih vanjskih učinaka. Na primjer, uvođenje poreza na ugljik može staviti značajan teret na tvrtku koja proizvodi značajne emisijske plinove. Stoga se tvrtka može odlučiti za prelazak na operacije koje proizvode manje emisijskih plinova.

3. Ostvaruje dodatne državne prihode

Pigouvian porezi donose dodatne prihode vladi. Dodatna sredstva mogu se koristiti za subvencioniranje inicijativa i programa koji će dodatno izazvati negativne vanjske učinke.

Mane

Unatoč njihovim prednostima, porezi iz Pigouvia često se kritiziraju iz sljedećih razloga:

1. Teško za mjerenje

U teoriji, porezi Pigouvia moraju biti jednaki troškovima generiranim negativnom eksternalijom. Međutim, u stvarnom svijetu precizno mjerenje takvih troškova nije uvijek moguće. Stoga su u praksi porezi manje učinkoviti nego u teoriji.

2. Politička pitanja

Uvođenje poreza iz Pigouvia često je povezano s političkim problemima. Pokušaji vlade da uvede takve poreze obično se suočavaju s otporom lobista koji podržavaju stranke na koje porezi mogu utjecati (npr. Proizvođači duhana). Stoga takvi porezi nisu uvijek optimalno rješenje iz političke perspektive.

Dodatni resursi

Finance je službeni davatelj usluga globalnog financijskog modeliranja i vrednovanja analitičara (FMVA) ™ FMVA® certifikacija Pridružite se 350.600+ studenata koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarijevog certifikacijskog programa, osmišljenog da pomogne svima da postanu financijski analitičari svjetske klase . Da biste nastavili učiti i napredovati u karijeri, dodatni financijski resursi u nastavku bit će vam korisni:

- Kako se koristi web lokacija IRS.gov Kako se koristi web stranica IRS.gov IRS.gov je službeno web mjesto Službe za unutarnje prihode (IRS), američke agencije za naplatu poreza. Web stranicu koriste tvrtke i

- Štitovi za oporezivanje kamata Porez za zaštitu kamata Pojam "štit od poreza na kamate" odnosi se na smanjeni porez na dohodak koji se ostvaruje odbitcima oporezivog dohotka od rashoda za kamate tvrtke.

- Stalne / privremene razlike u poreznom računovodstvu Stalne / privremene razlike u poreznom računovodstvu Trajne razlike nastaju kada postoji nesklad između prihoda prije oporezivanja i oporezivog prihoda u okviru poreznih prijava i poreznog računovodstva koje se prikazuje investitorima. Stvarni porez koji treba platiti potječe iz porezne prijave. Ovaj vodič istražit će utjecaj ovih razlika u poreznom računovodstvu

- Tax Haven Tax Haven Porezna oaza ili offshore financijsko središte je svaka država ili jurisdikcija koja nudi minimalne porezne obveze stranim pojedincima i poduzećima.