Postoje dvije vrste besplatnih novčanih tokova: besplatni novčani tijek do poduzeća (FCFF) (također se naziva i neosnovani besplatni novčani tijek) i slobodni novčani tijek do kapitala (FCFE), koji se obično nazivaju slobodnim novčanim tokovima. Važno je razumjeti razliku između FCFF-a i FCFE-a, kao diskontne stope i brojnika multiplikacija procjene Vrste multiplikacija procjene Postoje mnoge vrste multiplikacija procjene koje se koriste u financijskoj analizi. Ove se vrste višekratnika mogu kategorizirati kao višestruke i višestruke vrijednosti poduzeća. Koriste se u dvije različite metode: usporediva analiza poduzeća (comps) ili prethodne transakcije (presedani). Pogledajte primjere kako izračunati ovisi o vrsti novčanog toka koji se koristi.

Besplatni novčani tijek

Prije nego što istražite razliku između FCFF i FCFE, važno je razumjeti što je točno Free Cash Flow (FCF). Besplatni novčani tijek iznos je novčanog tijeka koji poduzeće stvara (umanjeno za poreze) nakon što se uzmu u obzir nenovčani troškovi Negotovinski troškovi Nenovčani troškovi pojavljuju se u računu dobiti i gubitka jer računovodstvena načela zahtijevaju da se evidentiraju, iako zapravo nisu plaćeni jer s gotovinom. , promjene u aktivnoj imovini i obvezama i kapitalni izdaci Kapitalni izdaci Kapitalni izdaci (skraćeno Capex) plaćanje su gotovinom ili kreditom za kupnju robe ili usluga koji se kapitaliziraju u bilanci. Drugim riječima, to je izdatak koji se kapitalizira (tj. Ne troši izravno u računu dobiti i gubitka) i smatra se "investicijom". Analitičari gledaju na Capex.

Besplatni novčani tijek precizniji je pokazatelj od EBITDA EBITDA EBITDA ili Zarada prije kamata, poreza, amortizacije i dobiti amortizacije je dobit tvrtke prije nego što se izvrši bilo koji od ovih neto odbitka. EBITDA se fokusira na poslovne odluke poduzeća jer gleda na profitabilnost poslovanja od temeljnih operacija prije utjecaja strukture kapitala. Formula, primjeri, EBIT i neto prihod Neto prihod Neto prihod ključna je stavka, ne samo u računu dobiti i gubitka, već u sva tri temeljna financijska izvješća. Iako se do nje dolazi kroz račun dobiti i gubitka, neto dobit se koristi i u bilanci i u izvještaju o novčanom tijeku. jer izuzimaju velike kapitalne izdatke i promjene u novcu zbog promjena u operativnoj imovini i obvezama. Također, metrike poput EBIT-a i neto prihoda uključuju nenovčane troškove,dalje pogrešno prikazujući stvarni novčani tijek poduzeća.

Zbog gore spomenutih razloga, slobodni novčani tijek često se koristi u DCF analizi, pa je stoga jasnije razumijevanje koncepta važno za financijske intervjue, posebno za uloge investicijskog bankarstva i korporativnih financija.

Razlika između FCFF i FCFE

Ključna razlika između slobodnog novčanog toka bez ikakvih prihoda i slobodnog novčanog toka pod utjecajem je da neosnovani slobodni novčani tok isključuje utjecaj troškova kamata Trošak kamata Troškovi kamata proizlaze iz tvrtke koja financira putem duga ili najma kapitala. Kamate se nalaze u računu dobiti i gubitka, ali se također mogu izračunati kroz raspored duga. U rasporedu bi se trebali prikazati svi glavni dijelovi duga koje društvo ima u bilanci i izračunati kamate množenjem neto i izdavanja duga (otplate), dok Leverage Free Cash Flow uključuje utjecaj troškova kamata i neto izdavanja duga (otplate) .

Postoji nekoliko načina za izračunavanje dva novčana toka, a pitanja o razlikama i metodama izračuna često se pojavljuju u financijskim intervjuima. Slijedi nekoliko metoda za izračunavanje slobodnog novčanog toka bez ikakvih gubitaka i leveridža.

Kako izračunati slobodan novčani tijek bez dozvole

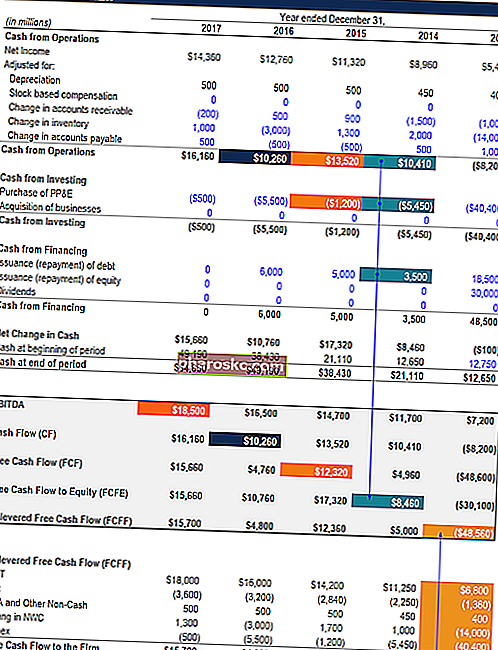

- EBIT * (1-porezna stopa) + negotovinski troškovi - promjene operativne imovine i obveza - CapEx

- Novčani tijek iz poslovanja + porezno prilagođeni izdaci za kamate - CapEx

- Neto dohodak + porezno prilagođeni rashodi za kamate + negotovinski troškovi - promjene u poslovnoj imovini i obvezama - CapEx

Kako izračunati polugu slobodnog novčanog toka

- Neto prihod + negotovinski troškovi - Promjene operativne imovine i obveza - CapEx + izdani neto dug (otplaćen)

- Novčani tijek iz poslovanja - izdani CapEx + neto dug (otplaćen)

Višekratnici vrednovanja: FCFF vs FCFE

Dok izračunavamo višekratnike vrednovanja, često koristimo ili vrijednost poduzeća ili vrijednost kapitala u brojniku s nekom metrikom novčanog toka u nazivniku. Iako gotovo uvijek koristimo i višestruke vrijednosti vrijednosti poduzeća i vrijednosti kapitala, izuzetno je važno razumjeti kada koji koristiti. Njihova uporaba ovisi o metrici koja je u nazivniku. Ako nazivnik uključuje trošak kamata, koristi se vrijednost kapitala, a ako ne uključuje trošak kamata, koristi se vrijednost poduzeća.

Stoga se vrijednost kapitala koristi s neovlaštenim slobodnim novčanim tijekom, a vrijednost poduzeća s nepovratnim besplatnim novčanim tokom. Vrijednost poduzeća koristi se s neosnovanim besplatnim novčanim tokovima jer ova vrsta novčanog toka pripada i dužničkim i kapitalnim ulagačima. Međutim, vrijednost kapitala koristi se s leveridranim slobodnim novčanim tijekom, jer leveridni slobodni novčani tijek uključuje utjecaj troškova kamata i obveznih otplata duga, te stoga pripada samo glavnim investitorima. Slično tome, ako je EBIT u nazivniku, vrijednost poduzeća koristila bi se u brojniku, a ako je neto prihod u nazivniku, vrijednost vrijednosti kapitala koristila bi se u brojniku.

Popust: FCFF vs FCFE

Baš kao što se multiplikacijski vrijednosnici razlikuju ovisno o vrsti novčanog tijeka koji se koristi, diskontna stopa u DCF-u također se razlikuje ovisno o tome diskontiraju li se neovlašteni slobodni novčani tokovi ili slobodni novčani tokovi.

Ako se koriste neosnovani besplatni novčani tokovi, firma se ponderirana prosječna cijena kapitala (WACC) koristi kao diskontna stopa, jer se mora uzeti u obzir cjelokupna struktura kapitala tvrtke. Izračunavanje vrijednosti poduzeća znači uključivanje udjela svih ulagača.

Ako se koriste slobodni novčani tokovi pod utjecajem, trošak kapitala tvrtke trebao bi se koristiti kao diskontna stopa, jer uključuje samo iznos koji ostaje investitorima u kapitalu. Osigurava izračunavanje vrijednosti kapitala umjesto vrijednosti poduzeća.

Zaključak

Razumijevanje razlika između slobodnih novčanih tokova bez ikakvih vrijednosti i slobodnih novčanih tokova (Levered Free Fash Flow), zajedno s vremenom korištenja koje metode, izuzetno je važno za većinu uloga korporativnih financija i investicijskog bankarstva na početnoj razini. Iako pitanja na ovu temu ponekad mogu biti nezgodna, razumijevanje gore spomenutih koncepata dobro je polazište.

Povezana čitanja

Hvala vam što ste pročitali ovaj vodič o FCFF vs FCFE. Finance nudi certifikat FMVA® za analitičara financijskog modeliranja i procjene (FMVA) Pridružite se 350.600+ studenata koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarijevog programa certificiranja za financijske analitičare. Da biste nastavili učiti i napredovati u karijeri, dodatni resursi u nastavku bit će vam od pomoći:

- Vrijednost poduzeća u odnosu na vrijednost kapitala Poduzetnička vrijednost u odnosu na vrijednost kapitala Vrijednost poduzeća u odnosu na vrijednost kapitala. Ovaj vodič objašnjava razliku između vrijednosti poduzeća (vrijednosti firme) i vrijednosti kapitala poduzeća. Pogledajte primjer kako izračunati svaki i preuzeti kalkulator. Vrijednost poduzeća = vrijednost kapitala + dug - novac. Naučite značenje i kako se svaki koristi u vrednovanju

- Kako su povezana 3 financijska izvješća Kako su povezana 3 financijska izvješća Kako su povezana 3 financijska izvješća? Objašnjavamo kako povezati 3 financijska izvješća za financijsko modeliranje i vrednovanje u Excelu. Poveznice neto dobiti i zadržane dobiti, PP&E, amortizacije, kapitalnih izdataka, obrtnog kapitala, financijskih aktivnosti i salda gotovine

- Vodič za ultimativni novčani tok Vrednovanje bez procjene vodiča za učenje najvažnijih koncepata vlastitim tempom. Ovi će vas članci naučiti najbolje prakse za vrednovanje poslovanja i kako vrednovati tvrtku pomoću usporedivih analiza tvrtke, modeliranja diskontiranog novčanog toka (DCF) i prethodnih transakcija, kako se koriste u investicijskom bankarstvu, istraživanju kapitala

- Ponderirani prosječni trošak kapitala (WACC) WACC WACC je ponderirani prosječni trošak kapitala tvrtke i predstavlja njegov kombinirani trošak kapitala, uključujući kapital i dug. Formula WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Ovaj vodič pružit će pregled što je to, zašto se koristi, kako to izračunati, a također nudi i WACC kalkulator koji se može preuzeti