DCF model je specifična vrsta financijskog modela Vrste financijskih modela Najčešći tipovi financijskih modela uključuju: model 3 izvještaja, DCF model, M&A model, LBO model, proračunski model. Otkrijte 10 najboljih vrsta koje se koriste za vrednovanje tvrtke. DCF je skraćenica od D isccount C pepeo F low, tako da je DCF model jednostavno predviđanje slobodnog novčanog toka tvrtke bez diskonture natrag na današnju vrijednost, koja se naziva neto sadašnja vrijednost (NPV). Ovaj vodič za trening DCF modela naučit će vas osnovama, korak po korak.

Iako je koncept jednostavan, za svaku gore spomenutu komponentu potrebno je poprilično tehničke podloge, pa razložimo svaku od njih detaljnije. Osnovni blok DCF modela je financijski model s 3 izvještaja 3 Model izvještaja Model 3 s izvještajem povezuje račun dobiti i gubitka, bilancu i izvještaj o novčanom tijeku u jedan dinamički povezan financijski model. Primjeri, vodič koji povezuje financije. Ovaj vodič za obuku o modelu DCF provest će vas kroz korake koje trebate znati da biste ga sami napravili.

Što je slobodni novčani tok bez raspoloženja?

Novčani tijek Novčani tijek Novčani tijek (CF) je povećanje ili smanjenje iznosa novca koji ima poduzeće, institucija ili pojedinac. U financijama se termin koristi za opisivanje količine gotovine (valute) koja se generira ili potroši u određenom vremenskom razdoblju. Postoji mnogo vrsta CF-a jednostavno je novac koji generira poduzeće i koji je dostupan za distribuciju investitorima ili reinvestiranje u posao. U financijskom modeliranju Što je financijsko modeliranje Financijsko modeliranje izvodi se u programu Excel kako bi se predvidjelo financijsko poslovanje tvrtke. Pregled što je financijsko modeliranje, kako i zašto graditi model. i DCF analize, vrsta novčanog toka koja se najčešće koristi je Neleverirani besplatni novčani tijek (koji se naziva i Besplatni novčani tok tvrtki) - novac koji je dostupan i dužničkim i vlasničkim ulagačima. Naučiti više,molimo pročitajte naš vodič o tome kako izračunati slobodni novčani tijek bez valjanosti.

Novčani tijek koristi se jer predstavlja ekonomsku vrijednost, dok računovodstveni mjerni podaci poput neto dobiti to ne čine. Tvrtka može imati pozitivan neto prihod, ali negativan novčani tok, što bi podrilo ekonomiju poslovanja. Novac je ono što ulagači stvarno cijene na kraju dana, a ne računovodstvena dobit.

Doznajte više o slobodnom novčanom tijeku bez korekcije, nečuvenom slobodnom novčanom tijeku, nečuvenom slobodnom novčanom tijeku teoretska je vrijednost novčanog toka za tvrtku, pod pretpostavkom da je tvrtka u potpunosti bez duga, bez troškova kamata. i kako to izračunati.

Zašto se novčani tok diskontira?

Novčani tok koji se generira od posla diskontira se natrag do određenog trenutka u vremenu (otuda i naziv Model diskontiranog novčanog toka), obično na trenutni datum. Razlog diskontiranja novčanog tijeka svodi se na nekoliko stvari, uglavnom sažete kao oportunitetni trošak i rizik, u skladu s teorijom vremenske vrijednosti novca. Vremenska vrijednost novca pretpostavlja da novac u sadašnjosti vrijedi više od novca u budućnosti, jer se novac u sadašnjost može uložiti i time zaraditi više novca.

Prosječni ponderirani trošak kapitala tvrtke WACC WACC je ponderirani prosječni trošak kapitala tvrtke i predstavlja njegov kombinirani trošak kapitala, uključujući kapital i dug. Formula WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Ovaj vodič pružit će pregled onoga što to jest, zašto se koristi, kako se izračunava, a također nudi i WACC kalkulator koji se može preuzeti i predstavlja potrebnu stopu povrata koju očekuju njegovi investitori. Stoga se to također može smatrati oportunitetnim troškom tvrtke, što znači da ako drugdje ne mogu pronaći veću stopu povrata, trebali bi otkupiti vlastite dionice.

U mjeri u kojoj tvrtka postiže stope povrata iznad troškova kapitala (njihova stopa prepreka Definicija stope prepreka Stopa prepreka, koja je također poznata i kao minimalno prihvatljiva stopa povrata (MARR), minimalna je potrebna stopa povrata ili ciljna stopa koja investitori očekuju da će dobiti od ulaganja. Stopa se određuje procjenom cijene kapitala, rizika koji su uključeni, trenutnih prilika za širenje poslovanja, stopa povrata za slična ulaganja i drugih čimbenika) koji oni "stvaraju vrijednost". Ako zarađuju stopu povrata ispod cijene kapitala, tada "uništavaju vrijednost".

Potrebna stopa povrata za investitore (kao što je gore raspravljeno) uglavnom se odnosi na rizik ulaganja (koristeći model određivanja cijene kapitalne imovine Model cijene kapitalne imovine (CAPM) Model određivanja cijene kapitalne imovine (CAPM) model je koji opisuje odnos između očekivanih povrat i rizik vrijednosnog papira. CAPM formula pokazuje da je povrat vrijednosnog papira jednak riziku bez povrata plus premija za rizik, na temelju beta te vrijednosnice). Stoga, što je rizičnije ulaganje, veća je potrebna stopa povrata i veća je cijena kapitala.

Što su novčani tokovi dalje, to su oni rizičniji i, prema tome, na njih treba dalje diskontirati.

Kako izraditi predviđanje novčanog toka u DCF modelu

Ovo je velika tema, a iza predviđanja uspješnosti poduzeća stoji čitava umjetnost. Jednostavno rečeno, posao financijskog analitičara je dati najinformiraniju moguću prognozu o tome kako će svaki pokretač poduzeća utjecati na njegove rezultate u budućnosti. Pogledajte naš vodič za pretpostavke i predviđanja da biste saznali više.

Tipično, prognoza za DCF model izlazi približno pet godina, osim za resursne ili dugotrajne industrije poput rudarstva, nafte i plina i infrastrukture, gdje se inženjerska izvješća mogu koristiti za izgradnju dugoročnog "vijeka trajanja resursa". ”Prognoza. Za primjer toga pogledajte naš tečaj financijskog modeliranja rudarstva.

1. predviđanje prihoda

Postoji nekoliko načina za stvaranje predviđanja prihoda, ali općenito govoreći oni spadaju u dvije glavne kategorije: temeljenu na rastu i pokretaču.

Prognoza temeljena na rastu jednostavnija je i ima smisla za stabilna, zrela poduzeća u kojima se može koristiti osnovna stopa rasta u odnosu na prošlu godinu. Za mnoge DCF modele to je dovoljno.

Prognoza na temelju vozača detaljnija je i izazovnija za razvoj. Zahtijeva raščlanjivanje prihoda na različite pokretače, poput cijene, količine, proizvoda, kupaca, tržišnog udjela i vanjskih čimbenika. Regresijska analiza često se koristi kao dio prognoze temeljene na pokretačima kako bi se utvrdio odnos između temeljnih pokretača i vrhunskog rasta prihoda.

# 2 Troškovi predviđanja

Izgradnja prognoze troškova može biti vrlo detaljan i detaljan postupak ili može biti jednostavna usporedba iz godine u godinu.

Najdetaljniji pristup naziva se proračun na osnovi nule. Proračun na osnovi nule. ZBB (proračun na osnovi nule) proračunska je tehnika koja sredstva dodjeljuje na temelju učinkovitosti i potrebe, a ne na temelju proračunske povijesti. Menadžment zahtijeva izgradnju troškova od nule, ne uzimajući u obzir ono što je potrošeno prošle godine. Obično se od svakog odjela u tvrtki traži da opravda svaki svoj trošak, na temelju aktivnosti.

Ovaj se pristup često koristi u okruženju smanjenja troškova ili kada se nameće financijska kontrola. Praktično je samo da ih interno provodi tvrtka, a ne autsajderi poput investicijskih bankara ili analitičara istraživanja kapitala.

# 3 Predviđanje kapitalne imovine

Jednom kada je veći dio računa dobiti i gubitka na mjestu, tada je vrijeme za predviđanje kapitalne imovine. To obično uključuju bilančne stavke kao što su nekretnina i postrojenja (PP&E) PP&E (nekretnine, postrojenja i oprema) PP&E (nekretnine, postrojenja i oprema) jedna je od temeljnih dugotrajnih sredstava koja se nalaze u bilanci. Na PP&E utječu kapitalna ulaganja, amortizacija i stjecanje / raspolaganje osnovnom imovinom. Ova imovina igra ključnu ulogu u financijskom planiranju i analizi poslovanja tvrtke i budućih izdataka, tehnologije, istraživanja i razvoja (R&D) Kapitalizacija troškova R&D Vodič za kapitalizaciju R&D nasuprot troškova R&D. Prema GAAP-u, tvrtke moraju trošiti istraživanje i razvoj (R&D) u godini u kojoj su potrošene. Za mnoge tvrtke,to dovodi do velike kolebljivosti u izračunima dobiti i povrata te do neadekvatne mjere imovine ili uloženog kapitala. Praksa utječe i na obrtni kapital, što uključuje potraživanja i zalihe.

PP&E je često najveća stavka bilance, a kapitalni izdaci Kako izračunati CapEx - formula Ovaj vodič prikazuje kako izračunati CapEx izvođenjem CapEx formule iz bilansa uspjeha i bilance za financijsko modeliranje i analizu. (CapEx), kao i amortizaciju, treba modelirati u zasebnom rasporedu. Najdetaljniji pristup je imati zasebni raspored u DCF modelu za svaku glavnu kapitalnu imovinu, a zatim ih objediniti u ukupan raspored. Svaki raspored kapitalne imovine imat će nekoliko redaka: početno stanje, CapEx, amortizacija, otuđenja i završno stanje.

# 4 Predviđanje strukture kapitala

Način izrade ovog odjeljka uvelike će ovisiti o vrsti DCF modela koji gradite. Najčešći je pristup jednostavno zadržati trenutnu strukturu kapitala poduzeća, pod pretpostavkom da neće doći do većih promjena osim poznatih stvari, poput dospijeća duga.

Budući da koristimo slobodni novčani tok bez raspoloženja, ovaj odjeljak zapravo nije toliko važan za DCF model. Međutim, važno je ako stvari gledate iz perspektive ulagača u kapital ili analitičara istraživanja udjela. Investicijski bankari obično se usredotočuju na vrijednost poduzeća Vrijednost poduzeća Vrijednost poduzeća ili vrijednost poduzeća je cjelokupna vrijednost poduzeća jednaka vrijednosti kapitala, plus neto dug, plus bilo koji manjinski udio koji se koristi u procjeni. Ona promatra cjelokupnu tržišnu vrijednost, a ne samo vrijednost kapitala, tako da su uključeni svi vlasnički udjeli i potraživanja od imovine i iz duga i iz glavnice. , jer je relevantnije za transakcije spajanja i preuzimanja, gdje se cijela tvrtka kupuje ili prodaje.

# 5 Vrijednost terminala

Formula vrijednosti terminala vrijednosti DCF terminala Formula vrijednosti vrijednosti terminala DCF koristi se za izračunavanje vrijednosti poduzeća izvan predviđenog razdoblja u analizi DCF-a. To je glavni dio financijskog modela vrlo je važan dio DCF modela. Često čini više od 50% neto sadašnje vrijednosti poslovanja, posebno ako je predviđeno razdoblje pet godina ili manje. Postoje dva načina za izračunavanje terminalne vrijednosti: pristup vječitih stopa rasta i izlazni višestruki pristup.

Pristup vječne stope rasta pretpostavlja da novčani tok generiran na kraju predviđenog razdoblja zauvijek raste konstantnom stopom. Tako, na primjer, novčani tok poslovanja iznosi 10 milijuna dolara i zauvijek raste s 2%, uz trošak kapitala od 15%. Vrijednost terminala je 10 milijuna USD / (15% - 2%) = 77 milijuna USD.

S izlaznim višestrukim pristupom, pretpostavlja se da se posao prodaje za ono što bi "razumni kupac" za to platio. To obično znači da je EV / EBITDA višestruki EBITDA višestruki EBITDA višestruki je financijski omjer koji uspoređuje vrijednost poduzeća s godišnjom EBITDA. Ovaj se višekratnik koristi za određivanje vrijednosti tvrtke i usporedbu s vrijednošću drugih, sličnih poduzeća. Višestruki EBITDA tvrtke osigurava normalizirani omjer razlika u strukturi kapitala, na ili blizu trenutnih vrijednosti trgovanja za usporediva poduzeća. Kao što možete vidjeti u donjem primjeru, ako poduzeće ima 6,3 milijuna USD EBITDA EBITDA EBITDA ili zarade prije kamata, poreza, amortizacije, dobit je tvrtke prije nego što se izvrši bilo koji od ovih neto odbitka.EBITDA se fokusira na poslovne odluke poduzeća jer gleda na profitabilnost poslovanja od temeljnih operacija prije utjecaja strukture kapitala. Formula, primjeri i slična poduzeća trguju po 8x, a vrijednost terminala je 6,3 milijuna x 8 = 50 milijuna USD. Tada se ta vrijednost diskontira natrag do sadašnjosti kako bi se dobio NPV vrijednosti terminala.

# 6 Vrijeme novčanog toka

Važno je dobro obratiti pažnju na vrijeme novčanih tokova u DCF modelu, jer nisu sva vremenska razdoblja nužno jednaka. Na početku modela često postoji „razdoblje zakrčenja“, gdje se prima samo dio godišnjeg novčanog toka. Uz to, odljev novca (stvaranje stvarne investicije) obično je vremensko razdoblje prije nego što se stub primi.

XNPV XNPV funkcija u Excelu XNPV funkcija u Excelu trebala bi se koristiti u odnosu na redovnu NPV funkciju u financijskom modeliranju i analizi procjene kako bi se osigurala preciznost i točnost. Formula XNPV koristi određene datume koji odgovaraju svakom novčanom toku koji se diskontira u seriji. Naučite korak po korak u ovom vodiču sa primjerima i slikama slika te XIRR XIRR vs IRR Zašto koristiti XIRR vs IRR. XIRR dodjeljuje određene datume svakom pojedinačnom novčanom tijeku što ga čini preciznijim od IRR-a prilikom izgradnje financijskog modela u Excelu. su jednostavni načini da se vrlo precizno utvrdi vremenski tijek novčanih tokova prilikom izrade DCF modela. Najbolja praksa je uvijek ih koristiti tijekom redovite Excel NPV formule NPV Formula A vodič za NPV formulu u Excelu prilikom provođenja financijske analize. To'Važno je razumjeti kako točno funkcionira NPV formula u Excelu i matematika koja stoji iza toga. NPV = F / [(1 + r) ^ n] gdje su, PV = sadašnja vrijednost, F = buduće plaćanje (novčani tijek), r = diskontna stopa, n = broj budućih razdoblja i funkcije IRR Excel.

# 7 DCF Enterprise vrijednost

Prilikom izrade DCF modela koristeći slobodni novčani tok bez vrijednosti, NPV do kojeg ste došli uvijek je vrijednost poduzeća (EV Enterprise Value Enterprise Value ili Firm Value, cjelokupna je vrijednost tvrtke jednaka vrijednosti kapitala, plus neto dug, plus bilo koji manjinski udio koji se koristi u procjeni. On promatra cjelokupnu tržišnu vrijednost, a ne samo vrijednost kapitala, tako da su uključeni svi vlasnički udjeli i potraživanja od imovine kako iz duga tako i iz glavnice.) poslovanja. To je ono što vam treba ako želite cijeniti cijelo poslovanje ili ga usporediti s drugim tvrtkama ne uzimajući u obzir njihovu strukturu kapitala (tj. Usporedbu jabuka s jabukama). Za većinu investicijskog bankarstva investicijsko bankarstvo investicijsko bankarstvo podjela je banke ili financijske institucije koja služi vladama, korporacijama,i institucije pružanjem savjetodavnih usluga za preuzimanje (kapital) i spajanja i preuzimanja (M&A). Investicijske banke djeluju kao posredničke transakcije, fokus će biti na vrijednosti poduzeća.

# 8 DCF vrijednost kapitala

Ako tražite vrijednost kapitala tvrtke, uzimate neto sadašnju vrijednost (NPV) Neto sadašnja vrijednost (NPV) Neto sadašnja vrijednost (NPV) vrijednost je svih budućih novčanih tijekova (pozitivnih i negativnih) u cijelom razdoblju. život ulaganja diskontiran do danas. Analiza NPV-a oblik je unutarnje procjene i široko se koristi u financijama i računovodstvu za određivanje vrijednosti posla, investicijske sigurnosti neosnovanog slobodnog novčanog tijeka i prilagođavanje za novac i novčane ekvivalente Novac i novčani ekvivalenti su najlikvidniji sva imovina u bilanci. Novčani ekvivalenti uključuju vrijednosne papire na novčanom tržištu, ekvivalente bankovnih akcepta, dug i bilo koji manjinski interes. To će vam dati vrijednost glavnice, koju možete podijeliti s brojem dionica i doći do cijene dionice.Ovaj je pristup uobičajeniji za institucionalne investitore ili analitičare istraživanja kapitala, koji obojica gledaju kroz leću kupnje ili prodaje dionica.

Preuzmite besplatni predložak

Unesite svoje ime i adresu e-pošte u donji obrazac i preuzmite besplatni predložak DCF Model Excel odmah!

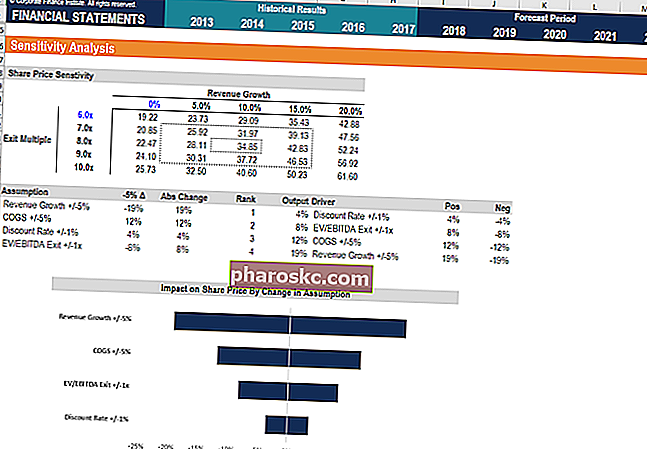

Analiza osjetljivosti u DCF modelu

Jednom kada je DCF model završen (tj. Stigli ste do NPV-a poslovanja), vrijeme je da se pozabavite analizom osjetljivosti kako biste utvrdili koji raspon vrijednosti može vrijediti posao jer se mijenjaju različiti pokretači ili pretpostavke u modelu.

Da bi izvršio ovu analizu, analitičar koristi dva glavna alata programa Excel: tablice podataka i traženje ciljeva. Povezivanjem NPV-a poslovanja sa stanicama koje utječu na temeljne pretpostavke, moguće je vidjeti kako se vrijednost mijenja s različitim ulaznim podacima.

Imamo hrpu resursa o tome kako izvršiti analizu osjetljivosti u Excelu ako ste zainteresirani za učenje kako to izvesti.

Video formule sniženog novčanog toka

Pogledajte video objašnjenje Financea o tome kako formula djeluje i kako je možete ugraditi u svoju financijsku analizu.

Više obuke za DCF i financijsko modeliranje

Finance je službeni globalni pružatelj financijskog modeliranja i vrednovanja analitičara (FMVA) ® oznake FMVA® certifikacija Pridružite se 350.600+ učenika koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarija. Ako želite podići svoju financijsku karijeru na sljedeću razinu, imamo širok raspon resursa za financijsko modeliranje kako bismo vas odveli tamo.

Naši najpopularniji i korisni izvori za financijske analitičare uključuju:

- Istraživanje kapitala vs investicijsko bankarstvo Istraživanje kapitala vs investicijsko bankarstvo Istraživanje kapitala vs investicijsko bankarstvo. Kada gledate karijeru na tržištima kapitala, važno je shvatiti jeste li bolji za investicijsko bankarstvo ili istraživanje kapitala. Oboje nude izvrsno radno iskustvo i izvrsnu plaću. Odabir jednog nad drugim doista se više od svega svodi na osobnost.

- Pitanja i odgovori za intervjue za investicijsko bankarstvo Intervjui za investicijsko bankarstvo Pitanja i odgovori Intervjui za investicijsko bankarstvo Pitanja i odgovori. Banka je taj pravi obrazac upotrijebila za zapošljavanje novog analitičara ili suradnika. Uvid i strategije za IB intervju. Pitanja su razvrstana na: pregled banaka i djelatnosti, povijest zaposlenosti (životopis), tehnička pitanja (financije, računovodstvo, procjena vrijednosti) i ponašanje (prilagođenost)

- Popis vodećih banaka Popis najboljih investicijskih banaka Popis top 100 investicijskih banaka na svijetu poredan po abecedi. Na listi vodećih investicijskih banaka su Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Tečajevi financijskog modeliranja

- Vrste financijskih modela Vrste financijskih modela Najčešći tipovi financijskih modela uključuju: 3 model izvještaja, DCF model, M&A model, LBO model, proračunski model. Otkrijte 10 najboljih vrsta

- Tečajevi programa Excel