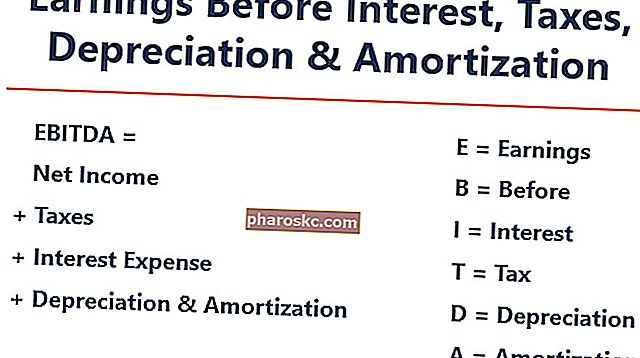

EBITDA je kratica za E arnings B efore I nterest, T osi, D epreciation i A mortization te je metrički koristi za procjenu učinka poslovanja tvrtke. Može se smatrati zamjenom za novčani tijek Novčani tok Novčani tok (CF) predstavlja povećanje ili smanjenje iznosa novca koji ima poduzeće, institucija ili pojedinac. U financijama se termin koristi za opisivanje količine gotovine (valute) koja se generira ili potroši u određenom vremenskom razdoblju. Postoje mnoge vrste CF iz cijelog poslovanja tvrtke.

Slika: Tečaj financijske analize financija.

Mjerna vrijednost EBITDA varijacija je poslovnog prihoda (EBIT EBIT vodič EBIT je kratica za Zaradu prije kamata i poreza i jedan je od posljednjih međuzbrojeva u računu dobiti i gubitka prije neto dobiti. EBIT se ponekad naziva i operativni prihod i naziva se tako jer utvrđuje se oduzimanjem svih operativnih troškova (proizvodnih i neproizvodnih troškova) od prihoda od prodaje.) koji isključuje izvanrezonske troškove i određene nenovčane troškove. Svrha ovih odbitka je uklanjanje čimbenika prema kojima vlasnici poduzeća imaju diskreciju, kao što su financiranje duga, struktura kapitala, metode amortizacije Trošak amortizacije Trošak amortizacije koristi se za smanjenje vrijednosti postrojenja, imovine i opreme kako bi odgovarao njezinoj upotrebi, i trošenje, s vremenom.Trošak amortizacije koristi se za bolje odražavanje troškova i vrijednosti dugotrajne imovine s obzirom na to da je povezan s prihodom koji generira. , i porezi (donekle). Može se koristiti za prikaz financijske uspješnosti tvrtke bez računovodstva njene strukture kapitala.

EBITDA se fokusira na poslovne odluke poduzeća jer gleda na profitabilnost poslovanja. Neto prihod Neto prihod ključna je stavka, ne samo u računu dobiti i gubitka, već u sva tri temeljna financijska izvješća. Iako se do nje dolazi kroz račun dobiti i gubitka, neto dobit se koristi i u bilanci i u izvještaju o novčanom tijeku. iz njegovih temeljnih operacija prije nego što se uzmu u obzir utjecaj strukture kapitala, poluge i bezgotovinskih stavki poput amortizacije.

MSFI-jevi standardi nisu MSFI-jevi priznati metrički standardi koji su Međunarodni standardi financijskog izvještavanja (MSFI) koji se sastoje od skupa računovodstvenih pravila koja određuju kako se transakcije i drugi računovodstveni događaji trebaju izvještavati u financijskim izvještajima. Namijenjeni su održavanju vjerodostojnosti i transparentnosti u financijskom svijetu ili US GAAP-u. U stvari, određeni investitori poput Warrena Buffeta posebno preziru Warrena Buffetta - EBITDA Warren Buffett dobro je poznat po tome što ne voli EBITDA. Warren Buffett zaslužan je što je za ovu metriku rekao "Misli li uprava da zubna vila plaća CapEx?", Jer ne uzima u obzir amortizaciju imovine tvrtke. Na primjer, ako tvrtka ima veliku količinu opreme koja se amortizira (i dakle visok iznos troškova amortizacije),tada se troškovi održavanja i održavanja ove kapitalne imovine ne bilježe.

Formula EBITDA

Evo formule za izračunavanje EBITDA-e:

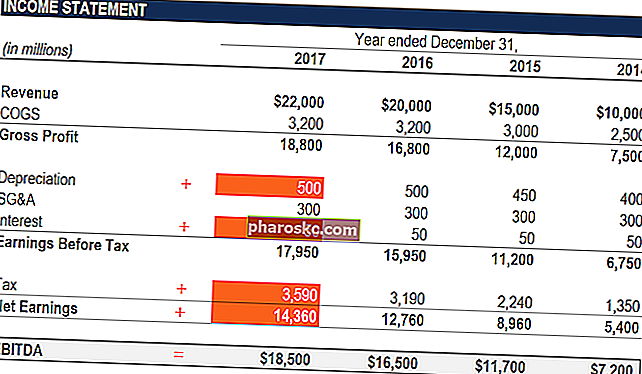

EBITDA = Neto prihod + kamate + porezi + amortizacija + amortizacija

ILI

EBITDA = operativna dobit + amortizacija + amortizacija

Ispod je objašnjenje svake komponente formule:

Interes

Rashodi za kamate Troškovi kamata nastaju od poduzeća koje financira putem duga ili najma kapitala. Kamate se nalaze u računu dobiti i gubitka, ali se također mogu izračunati kroz raspored duga. Raspored bi trebao prikazati sve glavne dijelove duga koje društvo ima u bilanci i izračunati kamate množenjem izuzetih iz EBITDA-e, jer to ovisi o strukturi financiranja tvrtke. Dolazi od novca koji je posudio za financiranje svojih poslovnih aktivnosti. Različita poduzeća imaju različitu strukturu kapitala Struktura kapitala Struktura kapitala odnosi se na iznos duga i / ili kapitala koji tvrtka koristi za financiranje svog poslovanja i financiranje imovine. Struktura kapitala poduzeća, što rezultira različitim troškovima kamata. Stoga,lakše je usporediti relativni učinak tvrtki dodavanjem kamata i zanemarivanjem utjecaja strukture kapitala na poslovanje. Imajte na umu da se plaćanja kamata mogu odbiti porezom, što znači da korporacije mogu iskoristiti ovu pogodnost u onome što se naziva poreznim štitom za poreze Porezni štit Porezni štit dopušteni je odbitak od oporezivog dohotka što rezultira smanjenjem poreza koji se duguje. Vrijednost ovih štitova ovisi o efektivnoj poreznoj stopi za korporaciju ili pojedinca. Uobičajeni troškovi koji se mogu odbiti uključuju amortizaciju, otplatu hipoteke i troškove kamata.što znači da korporacije mogu iskoristiti ovu pogodnost u onome što se naziva poreznim štitom za poreze Porezni štit Porezni štit dopušteni je odbitak od oporezivog dohotka koji rezultira smanjenjem dugovanih poreza. Vrijednost ovih štitova ovisi o efektivnoj poreznoj stopi za korporaciju ili pojedinca. Uobičajeni troškovi koji se mogu odbiti uključuju amortizaciju, otplatu hipoteke i troškove kamata.što znači da korporacije mogu iskoristiti ovu pogodnost u onome što se naziva poreznim štitom poduzeća Porezni štit Porezni štit dopušteni je odbitak od oporezivog dohotka što rezultira smanjenjem poreza koji se duguje. Vrijednost ovih štitova ovisi o efektivnoj poreznoj stopi za korporaciju ili pojedinca. Uobičajeni troškovi koji se mogu odbiti uključuju amortizaciju, otplatu hipoteke i troškove kamata.

Porezi

Porezno računovodstvo poreza na dohodak Porez na dobit i njegovo računovodstvo ključno su područje korporativnih financija. Imati konceptualno razumijevanje računovodstva poreza na dohodak omogućava poduzeću da održi financijsku fleksibilnost. Porez je složeno polje za navigaciju i često zbunjuje čak i najvještije financijske analitičare. variraju i ovise o regiji u kojoj tvrtka posluje. Oni su funkcija poreznih pravila koja zapravo nisu dio procjene učinka menadžerskog tima, pa se stoga mnogi financijski analitičari FMVA® Certification pridružuju 350.600+ učenika koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarija, a radije ih dodaju kada se uspoređuju tvrtke.

Amortizacija

Trošak amortizacije Trošak amortizacije Trošak amortizacije koristi se za smanjenje vrijednosti postrojenja, imovine i opreme kako bi se vremenom uskladila s njezinom uporabom i trošenjem. Trošak amortizacije koristi se za bolje odražavanje troškova i vrijednosti dugotrajne imovine s obzirom na to da je povezan s prihodom koji generira. i amortizacija (D&A) ovise o povijesnim ulaganjima koje je poduzeće poduzelo, a ne o trenutnim operativnim rezultatima poslovanja. Tvrtke ulažu u dugotrajnu osnovnu imovinu Dugoročna imovina Dugotrajna imovina je imovina koju poduzeće koristi u svom proizvodnom procesu i koja obično ima vijek trajanja duži od jedne godine. Takva se imovina također može smatrati "osnovnom imovinom", jer može pridonijeti velikom dijelu fiksnih troškova tvrtke povezanih s proizvodnjom.(poput zgrada ili vozila) koji zbog trošenja gube vrijednost. Trošak amortizacije temelji se na smanjenju dijela materijalne dugotrajne imovine tvrtke. Trošak amortizacije nastaje ako je sredstvo nematerijalno. Nematerijalna imovina Nematerijalna imovina Prema MSFI-jevima, nematerijalna imovina je prepoznatljiva, nemonetarna imovina bez fizičke suštine. Kao i sva imovina, i nematerijalna imovina je ona za koju se očekuje da će u budućnosti generirati ekonomski povrat za tvrtku. Kao dugoročna imovina, ovo se očekivanje proteže duže od jedne godine. kao što su patenti, amortiziraju se jer imaju ograničeni vijek trajanja (zaštitu konkurencije) prije isteka.Trošak amortizacije nastaje ako je sredstvo nematerijalno. Nematerijalna imovina Nematerijalna imovina Prema MSFI-jevima, nematerijalna imovina je prepoznatljiva, nemonetarna imovina bez fizičke suštine. Kao i sva imovina, i nematerijalna imovina je ona za koju se očekuje da će u budućnosti generirati ekonomski povrat za tvrtku. Kao dugoročna imovina, ovo se očekivanje proteže duže od jedne godine. kao što su patenti, amortiziraju se jer imaju ograničeni vijek trajanja (zaštitu konkurencije) prije isteka.Trošak amortizacije nastaje ako je sredstvo nematerijalno. Nematerijalna imovina Nematerijalna imovina Prema MSFI-jevima, nematerijalna imovina je prepoznatljiva, nemonetarna imovina bez fizičke suštine. Kao i sva imovina, i nematerijalna imovina je ona za koju se očekuje da će u budućnosti generirati ekonomski povrat za tvrtku. Kao dugoročna imovina, ovo se očekivanje proteže duže od jedne godine. kao što su patenti, amortiziraju se jer imaju ograničeni vijek trajanja (zaštitu konkurencije) prije isteka.kao što su patenti, amortiziraju se jer imaju ograničeni vijek trajanja (zaštitu konkurencije) prije isteka.kao što su patenti, amortiziraju se jer imaju ograničeni vijek trajanja (zaštitu konkurencije) prije isteka.

Na D&A jako utječu pretpostavke u vezi s korisnim ekonomskim vijekom trajanja, vrijednošću spašavanja, vrijednost spašavanja Vrijednost spašavanja je procijenjeni iznos koji sredstvo vrijedi na kraju korisnog vijeka trajanja. Vrijednost spašavanja poznata je i kao otpadna vrijednost ili rezidualna vrijednost, a koristi se za izračunavanje troškova amortizacije. Vrijednost ovisi o tome koliko dugo poduzeće očekuje korištenje sredstva i koliko se teško sredstvo koristi. Na primjer, ako a i metoda amortizacije Metode amortizacije Najčešći tipovi metoda amortizacije uključuju linearnu liniju, saldo s dvostrukim opadanjem, jedinice proizvodnje i znamenke godina. Postoje razne formule za izračunavanje amortizacije imovine. Trošak amortizacije koristi se u računovodstvu za raspodjelu troška materijalne imovine tijekom njezinog vijeka trajanja. koristi. Zbog ovoga,analitičari mogu otkriti da se operativni prihod razlikuje od onoga što oni misle da bi trebao biti broj, pa je stoga D&A izbačen iz izračuna EBITDA.

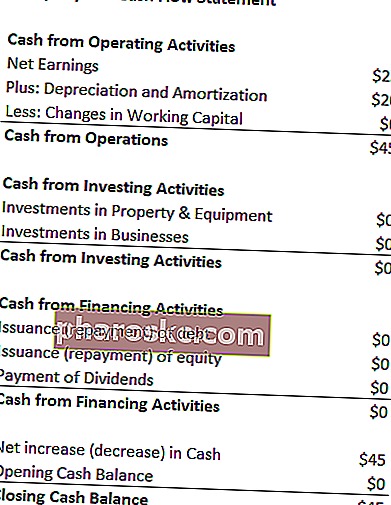

Troškovi D&A mogu se nalaziti u izvještaju o novčanom tijeku poduzeća ispod gotovine od operativnih aktivnosti. Operativni novčani tijek Operativni novčani tok (OCF) iznos je gotovine generirane redovnim poslovnim aktivnostima poduzeća u određenom vremenskom razdoblju. Formula operativnog novčanog toka neto je prihod (s dna računa dobiti i gubitka), plus sve nenovčane stavke, plus prilagodbe za promjene u odjeljku obrtnog kapitala. Budući da je amortizacija nenovčani trošak Negotovinski izdaci Nenovčani se troškovi pojavljuju u računu dobiti i gubitka jer računovodstvena načela zahtijevaju da se evidentiraju, iako zapravo nisu plaćeni gotovinom. , dodaje se natrag (trošak je iz tog razloga obično pozitivan broj) dok je u izvještaju o novčanom tijeku.

Primjer: Trošak amortizacije za XYZ iznosi 20 USD.

Zašto koristiti EBITDA?

Metrika EBITDA obično se koristi kao zamjenik za novčani tijek Novčani tok Novčani tok (CF) predstavlja povećanje ili smanjenje iznosa novca koji ima poduzeće, institucija ili pojedinac. U financijama se termin koristi za opisivanje količine gotovine (valute) koja se generira ili potroši u određenom vremenskom razdoblju. Postoji mnogo vrsta CF-a. Analitičaru može dati brzu procjenu vrijednosti tvrtke, kao i raspon vrednovanja množenjem s višestrukim EBITDA vrednovanja Višestruki EBITDA financijski je omjer koji uspoređuje vrijednost poduzeća s godišnjim EBITDA. Ovaj se višekratnik koristi za određivanje vrijednosti tvrtke i usporedbu s vrijednošću drugih, sličnih poduzeća. EBITDA višestruki iznos tvrtke osigurava normalizirani omjer razlika u strukturi kapitala,dobiveno iz izvješća o kapitalnom istraživanju Izvješće o kapitalnom istraživanju Izvješće o kapitalnom istraživanju dokument je koji priprema analitičar koji pruža preporuku investitorima da kupuju, drže ili prodaju dionice tvrtke. , industrijske transakcije ili spajanja i preuzimanja spajanja i preuzimanja Postupak spajanja i preuzimanja Ovaj vodič vodi vas kroz sve korake u procesu spajanja i preuzimanja. Saznajte kako se dovršavaju spajanja i pripajanja. U ovom ćemo priručniku izložiti postupak stjecanja od početka do kraja, razne vrste stjecatelja (strateške nasuprot financijskim kupnjama), važnost sinergije i transakcijske troškove.Proces Ovaj vodič vodi vas kroz sve korake u procesu spajanja i preuzimanja. Saznajte kako se dovršavaju spajanja i pripajanja. U ovom ćemo priručniku izložiti postupak stjecanja od početka do kraja, razne vrste stjecatelja (strateške nasuprot financijskim kupnjama), važnost sinergije i transakcijske troškove.Proces Ovaj vodič vodi vas kroz sve korake u procesu spajanja i preuzimanja. Saznajte kako se dovršavaju spajanja i pripajanja. U ovom ćemo priručniku izložiti postupak stjecanja od početka do kraja, razne vrste stjecatelja (strateške nasuprot financijskim kupnjama), važnost sinergije i transakcijske troškove.

Uz to, kada tvrtka ne ostvaruje dobit, neto prihod neto prihod je ključna stavka, ne samo u računu dobiti i gubitka, već u sva tri temeljna financijska izvješća. Iako se do nje dolazi kroz račun dobiti i gubitka, neto dobit se koristi i u bilanci i u izvještaju o novčanom tijeku. , investitori se mogu obratiti EBITDA-i kako bi procijenili tvrtku. Mnoge privatne dioničke tvrtke koriste ovu metriku jer je vrlo dobra za usporedbu sličnih tvrtki u istoj industriji. Vlasnici poduzeća koriste ga za usporedbu svojih performansi s konkurentima.

Mane

GAAP ili MSFI MSFI standardi ne priznaju EBITDA. MSFI standardi su Međunarodni standardi financijskog izvještavanja (MSFI) koji se sastoje od skupa računovodstvenih pravila koja određuju kako se transakcije i drugi računovodstveni događaji trebaju izvještavati u financijskim izvještajima. Namijenjeni su održavanju vjerodostojnosti i transparentnosti u financijskom svijetu. Neki su skeptični (poput Warrena Buffetta, Warrena Buffetta - EBITDA, Warren Buffett poznat je po tome što ne voli EBITDA. Warren Buffett zaslužan je što je rekao: "Misli li uprava da zubna vila plaća CapEx?") Da ga upotrebljava jer tvrtku predstavlja kao da je nikada nije platio kamate ili poreze,i prikazuje imovinu koja vremenom nikada nije izgubila prirodnu vrijednost (nema amortizacije ili kapitalnih izdataka Kapitalni izdaci Kapitalni izdaci odnose se na sredstva koja tvrtka koristi za kupnju, poboljšanje ili održavanje dugotrajne imovine radi poboljšanja učinkovitosti ili kapacitet tvrtke. Dugotrajna imovina obično je fizička i ima vijek trajanja više od jednog obračunskog razdoblja. odbijeno).

Primjerice, brzorastuća proizvodna tvrtka može iz godine u godinu predstaviti sve veću prodaju i EBITDA-u (Godišnje Godišnje (Godina tijekom godine) Godišnje je skraćenica za Godina tijekom godine i vrsta je financijske analize koja se koristi za usporedbu podataka vremenskih serija. Korisna za mjerenje rasta , otkrivanje trendova). Da bi se brzo širio, s vremenom je stekao mnoštvo osnovnih sredstava i sve se financiralo dugom. Iako se može činiti da tvrtka ima snažan vrhunski rast, ulagači bi trebali pogledati i druge metrike, poput kapitalnih izdataka, novčanog tijeka i neto dobiti.

Video objašnjenje EBITDA-e

Ispod je kratki video vodič o zaradi prije kamata, poreza, amortizacije i amortizacije. Kratka lekcija obuhvaćat će razne načine za izračunavanje i pružiti nekoliko jednostavnih primjera za obradu.

Video: Program obuke financijskih financijskih analitičara za certificiranje FMVA® Pridružite se 350.600+ učenika koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarija.

EBITDA koja se koristi za vrednovanje (EV / EBITDA višestruko)

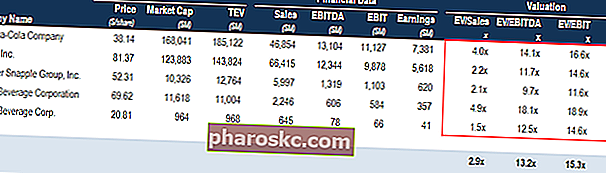

Kada se uspoređuju dvije tvrtke, omjer vrijednosti poduzeća / EBITDA EV / EBITDA EV / EBITDA koristi se u vrednovanju za usporedbu vrijednosti sličnih poduzeća procjenom njihove vrijednosti poduzeća (EV) s EBITDA višestrukim u odnosu na prosjek. U ovom ćemo vodiču rastaviti višestruki EV / EBTIDA-u na različite komponente i provesti vas kroz način izračunavanja korak po korak kako bi se investitorima pružila opća predodžba o tome je li tvrtka precijenjena (visok omjer) ili podcijenjena (nizak omjer). Važno je usporediti tvrtke koje su slične prirode (ista industrija, poslovanje, kupci, marže, stopa rasta itd.), Jer različite industrije imaju znatno različite prosječne omjere (visoki omjeri za industrije s visokim rastom, niski omjeri za niski rast industrije).

Metrika se široko koristi u metodama vrednovanja poslovnih procjena Kada se tvrtka vrednuje kao vremensko neograničeno poslovanje, koriste se tri glavne metode vrednovanja: DCF analiza, usporediva poduzeća i prethodne transakcije. Ove se metode vrednovanja koriste u investicijskom bankarstvu, istraživanju kapitala, privatnom kapitalu, razvoju poduzeća, spajanjima i preuzimanjima, otplatama uz financijsku podršku i pronalaze se dijeljenjem vrijednosti poduzeća s EBITDA-om.

Slika: Tečaj poslovnog vrednovanja financija.

Primjer EV / EBITDA:

Tvrtka ABC i tvrtka XYZ konkurentske su prodavaonice prehrambenih proizvoda koje posluju u New Yorku. ABC ima vrijednost poduzeća od 200 milijuna dolara, a EBITDA od 10 milijuna dolara, dok tvrtka XYZ ima vrijednost za poduzeće Vrijednost poduzeća, ili vrijednost tvrtke, cjelokupna je vrijednost tvrtke jednaka vrijednosti kapitala, plus neto dug, plus bilo koji manjinski udio, korišten u procjeni. Ona promatra cjelokupnu tržišnu vrijednost, a ne samo vrijednost kapitala, tako da su uključeni svi vlasnički udjeli i potraživanja od imovine i iz duga i iz glavnice. od 300 milijuna dolara i EBITDA od 30 milijuna dolara. Koja je tvrtka podcijenjena na osnovi EV / EBITDA?

Tvrtka ABC: Tvrtka XYZ:

EV = 200 milijuna USD EV = 300 milijuna USD

EBITDA = 10 milijuna dolara EBITDA = 30 milijuna dolara

EV / EBITDA = 200 milijuna dolara / 10 milijuna dolara = 20x EV / EBITDA = 300 milijuna dolara / 30 milijuna dolara = 10x

Na osnovi EV / EBITDA, tvrtka XYZ je podcijenjena jer ima niži omjer.

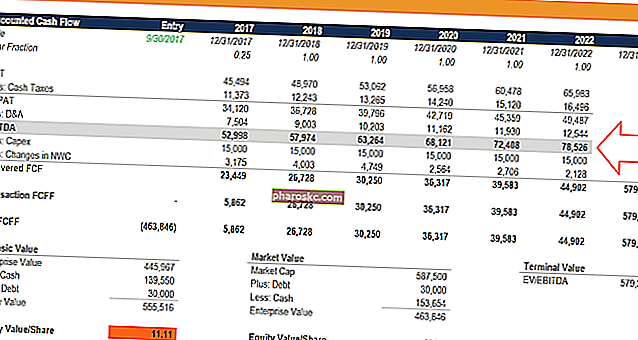

EBITDA u financijskom modeliranju

EBITDA se često koristi u financijskom modeliranju Što je financijsko modeliranje Financijsko modeliranje izvodi se u programu Excel za predviđanje financijskih rezultata tvrtke. Pregled što je financijsko modeliranje, kako i zašto graditi model. kao polaznu točku za izračunavanje slobodnog novčanog toka bez poluge. Zarada prije kamata, poreza, amortizacije toliko je često korištena mjera u financijama da je korisno koristiti je kao referentnu točku, iako financijski model poslovanje vrednuje samo na temelju njegovog slobodnog novčanog toka Free Cash Flow (FCF) Besplatni novčani tijek (FCF) mjeri sposobnost tvrtke da proizvede ono do čega je investitorima najviše stalo: gotov novac koji je dostupan distribuira se na diskrecijski način.

Slika: Financijski tečajevi financijskog modeliranja temeljeni na videu.

Primjer izračuna # 1

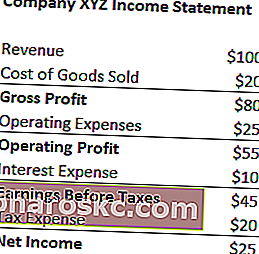

Tvrtka XYZ trošak amortizacije od 20 USD obračunava kao dio svojih operativnih troškova. Izračunajte njihovu zaradu prije amortizacije poreza na kamate:

EBITDA = neto prihod + trošak poreza + trošak kamata + trošak amortizacije

= 25 USD + 20 USD + 10 USD + 20 USD

= 75 USD

EBITDA = Prihod - Trošak prodane robe - Operativni troškovi + Troškovi amortizacije i amortizacije

= 100 USD - 20 USD - 25 USD + 20 USD

= 75 USD

Preuzmite besplatni predložak

Unesite svoje ime i e-mail u obrazac ispod i preuzmite besplatni predložak odmah!

Primjer izračuna # 2

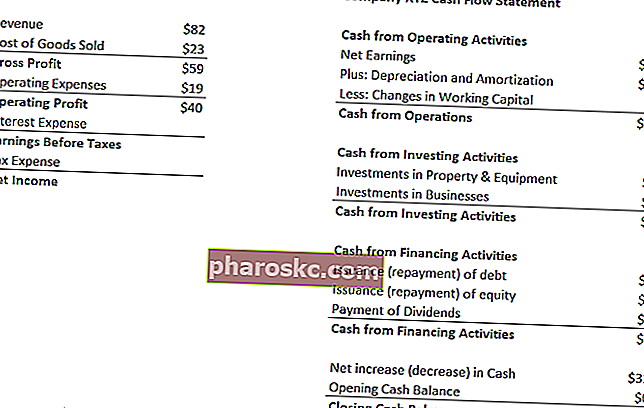

Trošak amortizacije tvrtke XYZ nastaje korištenjem njihovog stroja koji pakira slatkiše koje prodaje. Vlasnicima duga plaćaju kamate od 5%, a porezna stopa iznosi 50%. Kolika je zarada XYZ-a prije amortizacije i oporezivanja poreza na kamate?

Prvi korak: Ispunite obrazac računa dobiti i gubitka Predložak računa dobiti i gubitka za preuzimanje. Izradite vlastiti izvještaj o dobiti i gubitku s godišnjim i mjesečnim predlošcima u priloženoj Excel datoteci. Datoteka uključuje prihod, trošak prodane robe, bruto dobit, marketing, prodaju, G&A, plaće, plaće, trošak kamata, amortizaciju, amortizaciju, poreze, neto prihod

Trošak kamata = 5% * 40 USD (operativna dobit) = 2 USD

Zarada prije oporezivanja = 40 USD (operativna dobit) - 2 USD (trošak kamata) = 38 USD

Troškovi poreza = 38 USD (zarada prije oporezivanja) * 50% = 19 USD

Neto prihod = 38 USD (zarada prije oporezivanja) - 19 USD (porezni trošak) = 19 USD

* Napomena: neto dobit također se može naći u Izvještaju o novčanom tijeku, iznad troškova amortizacije.

Drugi korak: Pronađite trošak amortizacije

U Izvještaju o novčanim tijekovima Izvještaj o novčanim tokovima Izvještaj o novčanim tokovima (također se naziva i izvještaj o novčanom tijeku) jedno je od tri ključna financijska izvješća koja izvještavaju o novcu stvorenom i potrošenom u određenom vremenskom razdoblju (npr. mjesec, tromjesečje ili godina). Izvještaj o novčanim tokovima djeluje kao most između računa dobiti i gubitka i bilance, trošak je naveden kao 12 USD.

Budući da se trošak pripisuje strojevima koji pakiraju slatkiše (imovina koja amortizira izravno pomaže u proizvodnji zaliha), trošak će biti dio njihovog troška prodane robe (COGS) Trošak prodane robe (COGS) Trošak prodane robe ( COGS) mjeri "izravne troškove" nastale u proizvodnji bilo koje robe ili usluga. Uključuje troškove materijala, izravne troškove rada i izravne tvorničke troškove i izravno je proporcionalan prihodu. Kako se prihod povećava, za proizvodnju robe ili usluge potrebno je više resursa. COGS je često.

Treći korak: Izračunajte zaradu prije amortizacije i amortizacije poreza na kamate

EBITDA = neto prihod + trošak poreza + trošak kamata + trošak amortizacije

= 19 USD + 19 USD + 2 USD + 12 USD

= 52 USD

EBITDA = Prihod - Trošak prodane robe - Operativni troškovi + Troškovi amortizacije i amortizacije

= 82 USD - 23 USD - 19 USD + 12 USD

= 52 USD

Više resursa

Nadamo se da je ovo bio koristan vodič za EBITDA - Zarada prije amortizacije i poreza na kamate. Ako tražite karijeru u korporativnim financijama, ovo je mjerni podatak o kojem ćete puno čuti. Da biste nastavili učiti više, toplo preporučujemo ove dodatne financijske resurse:

- EBIT naspram EBITDA EBIT naspram EBITDA EBIT naspram EBITDA - dvije vrlo uobičajene metrike koje se koriste u financijama i procjeni vrijednosti poduzeća. Postoje važne razlike, prednosti i nedostaci koje treba razumjeti. EBIT znači: Zarada prije kamata i poreza. EBITDA znači: Zarada prije kamata, porezi, amortizacija i amortizacija. Primjeri i

- Metode vrednovanja Metode vrednovanja Kada se društvo vrednuje kao vremensko neograničeno poslovanje, koriste se tri glavne metode vrednovanja: DCF analiza, usporediva poduzeća i prethodne transakcije. Ove se metode vrednovanja koriste u investicijskom bankarstvu, kapitalnom istraživanju, privatnom kapitalu, korporativnom razvoju, spajanju i akvizicijama, otkupu polugom i financijama

- Vodič za financijsko modeliranje Ovaj vodič za financijsko modeliranje obuhvaća Excel-ove savjete i najbolje prakse o pretpostavkama, pokretačima, predviđanju, povezivanju tri izjave, DCF analizi, više

- Kako postati izvrstan financijski analitičar Vodič za analitičara Trifecta® Krajnji vodič o tome kako biti financijski analitičar svjetske klase. Želite li biti financijski analitičar svjetske klase? Želite li slijediti najbolje prakse u industriji i izdvojiti se iz mase? Naš proces, nazvan Analitičar Trifecta®, sastoji se od analitike, prezentacije i mekih vještina