Izvještaj o novčanom tijeku (također se naziva i izvještaj o novčanom tijeku Izvještaj o novčanom tijeku Izvještaj o novčanom tijeku (službeno nazvan Izvještaj o novčanim tokovima) sadrži informacije o tome koliko je gotovine tvrtka generirala i koristila u određenom razdoblju. 3 odjeljka: novac od poslovanja, novac od ulaganja i novac od financiranja.) Jedno je od tri ključna financijska izvješća. Tri financijska izvješća Tri financijska izvješća su račun dobiti i gubitka, bilanca stanja i izvještaj o novčanim tijekovima. Ova tri temeljna izvješća složeno izvještavaju o novcu koji je stvoren i potrošen tijekom određenog vremenskog razdoblja (npr. Mjesec, tromjesečje ili godina). Izvještaj o novčanim tokovima djeluje kao most između računa dobiti i gubitka Račun dobiti i gubitka izvještaj o dobitiosnovna financijska izvješća koja pokazuju njihov dobitak i gubitak tijekom određenog razdoblja. Dobit ili gubitak utvrđuje se uzimajući sve prihode i oduzimajući sve troškove i iz operativnih i izvan operativnih aktivnosti. Ovaj je izvještaj jedan od tri izvještaja koji se koriste u korporativnim financijama (uključujući financijsko modeliranje) i računovodstvu. i bilanca Bilans stanja Bilanca je jedno od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Aktiva = Obveze + Kapital pokazujući kako se novac kretao i odlazio iz poslovanja.Dobit ili gubitak utvrđuje se uzimajući sve prihode i oduzimajući sve troškove i iz operativnih i izvan operativnih aktivnosti. Ovaj je izvještaj jedan od tri izvještaja koji se koriste u korporativnim financijama (uključujući financijsko modeliranje) i računovodstvu. i bilanca Bilans stanja Bilanca je jedno od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Aktiva = Obveze + Kapital pokazujući kako se novac kretao i odlazio iz poslovanja.Dobit ili gubitak utvrđuje se uzimajući sve prihode i oduzimajući sve troškove i iz operativnih i izvan operativnih aktivnosti. Ovaj je izvještaj jedan od tri izvještaja koji se koriste u korporativnim financijama (uključujući financijsko modeliranje) i računovodstvu. i bilanca Bilans stanja Bilanca je jedno od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Imovina = Obveze + Kapital pokazujući kako se novac kretao i odlazio iz poslovanja.i bilanca Bilans stanja Bilanca je jedno od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Imovina = Obveze + Kapital pokazujući kako se novac kretao i odlazio iz poslovanja.i bilanca Bilans stanja Bilanca je jedno od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Imovina = Obveze + Kapital pokazujući kako se novac kretao i odlazio iz poslovanja.

Tri dijela izvještaja o novčanim tokovima:

- Operativne aktivnosti : Glavne aktivnosti organizacije koje donose prihod i druge aktivnosti koje ne ulažu ili financiraju; bilo koji novčani tijek iz kratkotrajne imovine Financijska imovina Financijska imovina odnosi se na imovinu koja proizlazi iz ugovornih sporazuma o budućim novčanim tokovima ili iz posjedovanja vlasničkih instrumenata drugog entiteta. Ključne i tekuće obveze Tekuće obveze Tekuće obveze su financijske obveze poslovnog subjekta koje dospijevaju i podmiruju se u roku od godinu dana. Tvrtka ih prikazuje u bilanci. Obveza nastaje kada je poduzeće podvrgnuto transakciji koja je stvorila očekivanje za budući odljev gotovine ili drugih ekonomskih resursa.

- Investicione aktivnosti : Bilo koji novčani tijek od stjecanja i otuđenja dugotrajne imovine Dugotrajna imovina Dugotrajna imovina je imovina koju poduzeće koristi u svom proizvodnom procesu i koja obično ima vijek trajanja duži od jedne godine. Takva imovina također se može smatrati "osnovnom imovinom", jer može pridonijeti velikom dijelu fiksnih troškova tvrtke povezanih s proizvodnjom. i druga ulaganja koja nisu uključena u novčane ekvivalente

- Financijske aktivnosti : bilo koji novčani tijek koji rezultira promjenama u veličini i sastavu udjela u glavnom kapitalu ili pozajmicama subjekta (tj. Obveznice, dionice, dividende Dividenda Dividenda je dio dobiti i zadržane dobiti koju tvrtka isplaćuje njeni dioničari. Kada tvrtka generira dobit i akumulira zadržanu dobit, ta se zarada može ili reinvestirati u posao ili isplatiti dioničarima kao dividenda.)

Slika s tečaja Osnove financijske analize u financijama.

Definicije novčanog toka

Novčani tijek: Prilivi i odljevi novca i novčanih ekvivalenata (saznajte više u Vodiču za krajnji novčani tijek u financijama Vodič za krajnji novčani tijek (EBITDA, CF, FCF, FCFE, FCFF) Ovo je krajnji Vodič za novčani tok kako biste razumjeli razlike između EBITDA-e, Novčani tijek iz poslovanja (CF), slobodni novčani tijek (FCF), neosnovani besplatni novčani tijek ili slobodni novčani tijek u poduzeće (FCFF). Naučite formulu za izračun svakog od njih i izvedite ih iz računa dobiti i gubitka, bilance ili izvještaja o novčanim tokovima )

Bilanca gotovine: Gotovina u blagajni i depoziti po viđenju (bilanca u bilanci Bilans stanja Bilans stanja je jedno od tri temeljna financijska izvješća. Ovi su izvještaji ključni za financijsko modeliranje i računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke, i kako se ta imovina financira bilo dugom ili glavnicom. Imovina = obveze + kapital)

Novčani ekvivalenti: Novčani ekvivalenti Novčani ekvivalenti Novac i novčani ekvivalenti najlikvidnija su od sve imovine u bilanci. Gotovinski ekvivalenti uključuju vrijednosne papire na novčanom tržištu, prihvati bankara uključuju gotovinu koja se drži kao bankovni depozit, kratkoročna ulaganja i svu vrlo lako konvertibilnu imovinu - uključuje prekoračenja i novčane ekvivalente s kratkoročnim dospijećem (kraćim od tri mjeseca).

Klasifikacije novčanog toka

1. Operativni novčani tok

Operativne aktivnosti su glavne djelatnosti subjekta koje donose prihod. Novčani tijek iz poslovanja Novčani tijek iz poslovanja Novčani tok iz poslovanja odjeljak je izvještaja o novčanom tijeku tvrtke koji predstavlja iznos novca koji poduzeće generira (ili troši) od obavljanja svojih operativnih aktivnosti tijekom određenog vremenskog razdoblja. Operativne aktivnosti uključuju stvaranje prihoda, plaćanje troškova i financiranje obrtnog kapitala. obično uključuje novčane tijekove povezane s prodajom, kupnjom i ostalim troškovima.

Glavni financijski direktor tvrtke (CFO) bira između izravnog i neizravnog prikaza operativnog novčanog toka:

- Izravna prezentacija : Operativni novčani tokovi predstavljeni su kao popis novčanih tokova; gotovina od prodaje, isplata za kapitalne izdatke kapitalni izdaci kapitalni izdaci odnose se na sredstva koja poduzeće koristi za kupnju, poboljšanje ili održavanje dugotrajne imovine za poboljšanje učinkovitosti ili kapaciteta poduzeća. Dugotrajna imovina obično je fizička i ima vijek trajanja više od jednog obračunskog razdoblja. itd. Ovo je jednostavna, ali rijetko korištena metoda, jer je neizravno predstavljanje češće.

- Neizravna prezentacija : Operativni novčani tokovi prikazani su kao usklađivanje dobiti s novčanim tijekom:

| Dobit | Str |

| Amortizacija | D |

| Amortizacija | A |

| Trošak umanjenja vrijednosti | Ja |

| Promjena obrtnog kapitala | ΔWC |

| Promjena odredbi | ΔP |

| Porez na kamate | (I) |

| Porez | (T) |

| Operativni novčani tok | OCF |

Stavke u izvještaju o novčanom tijeku nisu svi stvarni novčani tokovi, već „razlozi zbog kojih se novčani tok razlikuje od dobiti“.

Trošak amortizacije Trošak amortizacije Trošak amortizacije koristi se za smanjenje vrijednosti postrojenja, imovine i opreme kako bi se vremenom uskladila s njezinom uporabom i trošenjem. Trošak amortizacije koristi se za bolje odražavanje troškova i vrijednosti dugotrajne imovine s obzirom na to da je povezan s prihodom koji generira. smanjuje dobit, ali ne utječe na novčani tijek (to je nenovčani trošak Negotovinski izdaci Nenovčani troškovi pojavljuju se u računu dobiti i gubitka jer računovodstvena načela zahtijevaju da se evidentiraju, iako zapravo nisu plaćeni gotovinom.). Stoga se dodaje natrag. Slično tome, ako je početna točka dobiti iznad kamata i poreza u računu dobiti i gubitka, tada će se trebati odbiti novčani tijek kamata i poreza ako će se tretirati kao operativni novčani tijek.

Ne postoje posebne smjernice o tome koji iznos dobiti treba koristiti za usklađivanje. Različita poduzeća koriste operativnu dobit, dobit prije oporezivanja, dobit nakon oporezivanja ili neto dobit. Neto prihod Neto prihod ključna je stavka, ne samo u računu dobiti i gubitka, već u sva tri temeljna financijska izvješća. Iako se do nje dolazi kroz račun dobiti i gubitka, neto dobit se koristi i u bilanci i u izvještaju o novčanom tijeku. . Jasno je da će točna početna točka za usklađivanje odrediti točne prilagodbe izvršene da bi se došlo do broja operativnog novčanog toka.

2. Ulaganje novčanog toka

Novčani tijek od investicijskih aktivnosti Novčani tok od investicijskih aktivnosti Novčani tok od investicijskih aktivnosti odjeljak je izvještaja o novčanom tijeku tvrtke koji prikazuje koliko je novca utrošeno (ili generirano od) za investiranje tijekom određenog vremenskog razdoblja. Investicione aktivnosti uključuju kupnju dugotrajne imovine, stjecanje poduzeća, a ulaganja u tržišne vrijednosne papire uključuju stjecanje i otuđenje dugotrajne imovine i druga ulaganja koja nisu uključena u novčane ekvivalente. Ulaganje novčanih tokova obično uključuje novčane tijekove povezane s kupnjom ili prodajom nekretnina, postrojenja i opreme (PP&E) PP&E (nekretnine, postrojenja i oprema) PP&E (nekretnine, postrojenja i oprema) jedna je od temeljnih dugotrajnih sredstava koja se nalaze na bilanca stanja. Na PP&E utječu Capex, amortizacija,i Stjecanje / raspolaganje dugotrajnom imovinom. Ta imovina igra ključnu ulogu u financijskom planiranju i analizi poslovanja tvrtke i budućih izdataka, ostale dugotrajne imovine i ostale financijske imovine.

Novac potrošen na kupnju PP&E naziva se kapitalnim izdacima (ili CapEx Kako izračunati CapEx - formula Ovaj vodič prikazuje kako izračunati CapEx izvođenjem CapEx formule iz bilansa uspjeha i bilance za financijsko modeliranje i analizu. Ukratko).

3. Financiranje novčanog toka

Novčani tok od financijskih aktivnosti Novčani tok od financijskih aktivnosti Neto iznos financiranja koji tvrtka generira u određenom vremenskom razdoblju, a koristi se za financiranje njenog poslovanja. Financijske aktivnosti uključuju izdavanje i otplatu glavnice, isplatu dividende, izdavanje i otplatu duga, a obveze najma kapitala su aktivnosti koje rezultiraju promjenama u veličini i sastavu glavnice ili zaduživanja subjekta. Financiranje novčanih tokova obično uključuje novčane tokove povezane s zaduživanjem i otplatom bankovnih zajmova te izdavanjem i otkupom dionica. Isplata dividende Dividenda po dionici (DPS) Dividenda po dionici (DPS) ukupni je iznos dividende koji se pripisuje svakoj pojedinačnoj dionici u društvu.Izračun dividende po dionici također se tretira kao novčani tijek financiranja.

Naučite kako analizirati izvještaj o novčanom tijeku na tečaju Osnove financijske analize u financijama.

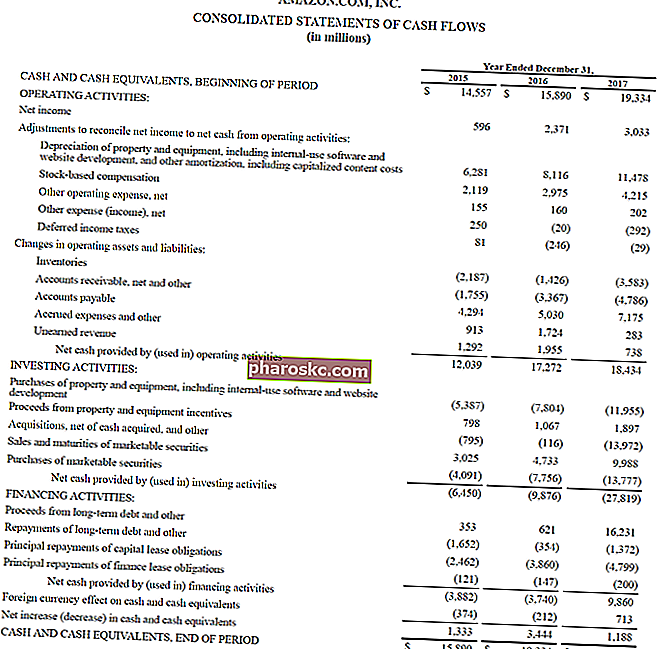

Primjer izvještaja o novčanim tokovima

Ispod je primjer Amazonovog godišnjeg izvješća za 2017., u kojem se raščlanjuje novčani tok generiran operacijama, ulaganjima i financijskim aktivnostima. Doznajte kako analizirati Amazonov konsolidirani izvještaj o novčanim tokovima na Tečaju naprednog financijskog modeliranja Amazon.

Izvor: amazon.com

Izvor: amazon.com

Slika: Tečaj financijskog programa obuke financijskih analitičara FMVA® certifikacija Pridružite se 350.600+ studenata koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarija.

Kamate i novčani tijek

Prema MSFI-ju, postoje dva načina prikazivanja troškova kamata Rashodi od kamata Troškovi kamata proizlaze iz tvrtke koja financira putem duga ili najma kapitala. Kamate se nalaze u računu dobiti i gubitka, ali se također mogu izračunati kroz raspored duga. Raspored bi trebao prikazati sve glavne dijelove duga koje društvo ima u bilanci i izračunati kamatu množenjem u izvještaju o novčanom tijeku. Mnoge tvrtke predstavljaju i primljene kamate i plaćene kamate kao operativni novčani tijek. Drugi primljene kamate tretiraju kao novčani tijek ulaganja, a plaćene kamate kao novčani tok financiranja. Korištena metoda je izbor financijskog direktora.

Prema US GAAP GAAP GAAP, ili Općenito prihvaćeni računovodstveni principi, uobičajeno je priznat skup pravila i postupaka namijenjenih upravljanju računovodstvom poduzeća i financijskim izvještavanjem. GAAP je sveobuhvatan skup računovodstvenih praksi koje je zajednički razvio Odbor za standarde financijskog računovodstva (FASB), a plaćene i primljene kamate uvijek se tretiraju kao operativni novčani tijekovi.

Besplatni novčani tijek

Investicijski bankari Što rade investicijski bankari? Što rade investicijski bankari? Investicijski bankari mogu raditi 100 sati tjedno izvodeći istraživanja, financijsko modeliranje i prezentacije zgrada. Iako sadrži neke od najpoželjnijih i financijski najisplativijih pozicija u bankarskoj industriji, investicijsko bankarstvo također je jedan od najizazovnijih i najtežih putova u karijeri, Vodič za IB i financijski stručnjaci koriste različite mjere novčanog toka u različite svrhe. Besplatni novčani tok Besplatni novčani tijek (FCF) Besplatni novčani tijek (FCF) mjeri sposobnost tvrtke da proizvede ono do čega je investitorima najviše stalo: gotovina koja se raspoređuje na diskrecijski način uobičajena je mjera koja se obično koristi za procjenu DCF-a Besplatni vodič za DCF model DCF model je posebna vrsta financijskog modela koji se koristi za vrednovanje posla.Model je jednostavno predviđanje slobodnog novčanog toka tvrtke bez raspoloženja. Međutim, slobodni novčani tok nema konačnu definiciju i može se izračunati i koristiti na različite načine.

Saznajte više u Vodiču za krajnji novčani tijek financija Vodiči za procjenu bez procjene kako biste naučili najvažnije koncepte vlastitim tempom. Ovi će vas članci naučiti najbolje prakse za procjenu poslovanja i kako vrednovati tvrtku pomoću usporedivih analiza tvrtke, modeliranja diskontiranog novčanog toka (DCF) i prethodnih transakcija, kao što se koristi u investicijskom bankarstvu, istraživanju kapitala,.

Kako pripremiti izvještaj o novčanim tokovima?

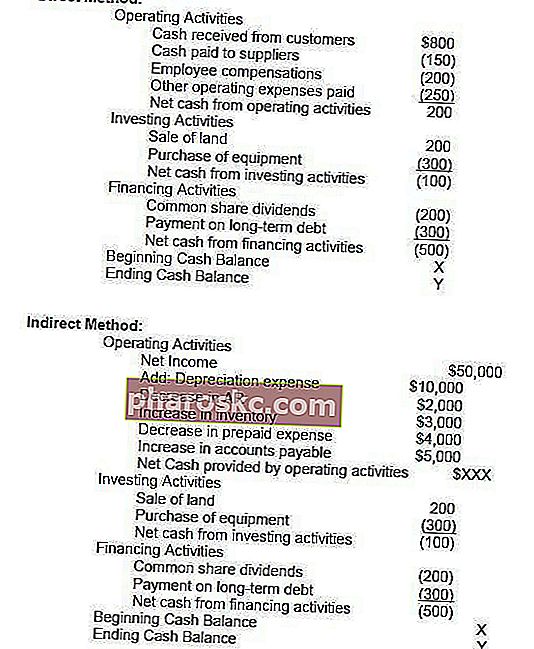

Operativni dio izvještaja o novčanim tokovima može se prikazati ili izravnom metodom ili neizravnom metodom. S bilo kojom metodom, dijelovi za ulaganje i financiranje su identični; jedina je razlika u operativnom dijelu. Izravna metoda prikazuje glavne klase bruto novčanih primanja i bruto gotovinskih plaćanja. S druge strane, neizravna metoda započinje s neto dobiti i prilagođava dobit / gubitak učincima transakcija. Na kraju će novčani tijekovi iz operativnog odjeljka dati isti rezultat bilo da se radi o izravnom ili neizravnom pristupu, međutim, prikaz će se razlikovati.

Odbor za međunarodne računovodstvene standarde (IASB) daje prednost izravnoj metodi izvješćivanja jer pruža korisnije informacije od neizravne metode. Međutim, vjeruje se da se više od 90% tvrtki koristi neizravnom metodom.

Izravna metoda nasuprot neizravne metode prezentacije

Postoje dvije metode izrade izvještaja o novčanim tokovima, izravna metoda i neizravna metoda.

U izravnoj metodi, svi pojedinačni slučajevi gotovine koji su primljeni ili isplaćeni zbrajaju se, a ukupan je rezultat novčanog tijeka.

U neizravnoj metodi, računovodstvene stavke poput neto dobiti, amortizacije itd. Koriste se za dobivanje novčanog toka. U financijskom modeliranju Što je financijsko modeliranje Financijsko modeliranje izvodi se u programu Excel kako bi se predvidjelo financijsko poslovanje tvrtke. Pregled što je financijsko modeliranje, kako i zašto graditi model. , izvještaj o novčanom tijeku uvijek se izrađuje neizravnom metodom.

Ispod je usporedba izravne metode s neizravnom metodom.

Što nam može reći Izvještaj o novčanim tokovima?

- Novac od poslovnih aktivnosti može se usporediti s neto prihodom tvrtke. Neto prihod Neto prihod ključna je stavka, ne samo u računu dobiti i gubitka, već u sva tri temeljna financijska izvješća. Iako se do nje dolazi kroz račun dobiti i gubitka, neto dobit se koristi i u bilanci i u izvještaju o novčanom tijeku. kako bi se utvrdila kvaliteta zarade. Ako je novac od operativnih aktivnosti veći od neto prihoda, kaže se da je zarada "visoke kvalitete".

- Ova je izjava korisna za ulagače jer, pod pojmom da je novac gotov, omogućuje ulagačima da dobiju sveukupni osjećaj priliva i odljeva gotovine u tvrtki i steknu opće razumijevanje njezine ukupne uspješnosti.

- Ako tvrtka financira gubitke iz poslovanja ili financira ulaganja prikupljanjem novca (duga ili kapitala), to će brzo postati jasno u izvještaju o novčanim tokovima

Izvršite analizu izvještaja o novčanom tijeku na tečaju Financijske financijske analize.

Preuzmite besplatni predložak

Unesite svoje ime i e-mail u obrazac ispod i preuzmite besplatni predložak odmah!

Video objašnjenje novčanih tokova

Ispod je korisno video objašnjenje o tome što je izvještaj o novčanim tokovima, kako to funkcionira i zašto je važno. Pogledajte video i naučit ćete puno u samo nekoliko minuta!

Nadamo se da vam je ovo pomoglo da bolje razumijete poslovanje poduzeća, kako se novčani tijek razlikuje od dobiti i kako temeljitije analizirati financijske izvještaje Analiza financijskih izvještaja Kako izvršiti analizu financijskih izvještaja. Ovaj vodič naučit će vas da izvršite analizu financijskih izvještaja računa dobiti i gubitka, bilance stanja i izvještaja o novčanom tijeku, uključujući marže, omjere, rast, likvidnost, poluge, stope povrata i profitabilnosti. .

Dodatni resursi

Zahvaljujemo što ste pročitali financijsko objašnjenje izvještaja o novčanim tokovima. Finance je službeni globalni pružatelj financijskog modeliranja i vrednovanja analitičara (FMVA) ™ FMVA® certifikacije Pridružite se 350.600+ učenika koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarija, osmišljenog da pomogne svima da postanu financijski analitičari svjetske klase. Da biste nastavili graditi svoju karijeru, ovi dodatni izvori za financije bit će vam od pomoći:

- Izvješća o izvorima i korištenju sredstava Izvješća o izvorima i korištenju sredstava Izvještaj o izvorima i namjenama sredstava, koji je sada zamijenjen izvještajem o novčanom tijeku, prikazuje tijekove u i izvan poslovanja koji uzrokuju neto promjenu u sredstvima. Izvještaj o novčanom tijeku prikazuje priljev i odljev novca poduzeća tijekom obračunskog razdoblja, obično mjesec ili godinu. Novčani tijek

- Predložak računa dobiti i gubitka

- Bilanca Bilanca Bilanca stanja jedna je od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Aktiva = Obveze + Kapital

- Analiza financijskih izvještaja Analiza financijskih izvještaja Kako izvršiti analizu financijskih izvještaja. Ovaj vodič naučit će vas da izvršite analizu financijskih izvještaja računa dobiti i gubitka, bilance stanja i izvještaja o novčanom tijeku, uključujući marže, omjere, rast, likvidnost, poluge, stope povrata i profitabilnosti.