Sve tri vrste novčanog tijeka - FCFF nasuprot FCFE nasuprot dividendi - mogu se koristiti za određivanje unutarnje vrijednosti glavnice. Kapital U financijama i računovodstvu, glavnica je vrijednost koja se može pripisati poslu. Knjigovodstvena vrijednost glavnice razlika je između imovine i obveza, i na kraju, unutarnja cijena dionice poduzeća Interna vrijednost Interna vrijednost poduzeća (ili bilo kojeg vrijednosnog papira) predstavlja sadašnju vrijednost svih očekivanih budućih novčanih tokova, diskontiranih uz odgovarajući popust stopa. Za razliku od relativnih oblika vrednovanja koji promatraju usporediva poduzeća, vlastito vrednovanje promatra samo inherentnu vrijednost poduzeća samo po sebi. . Primarna razlika u metodama vrednovanja leži u načinu diskontiranja novčanih tokova. Sve tri metode uključuju uključivanje duga u strukturu kapitala poduzeća, iako na različite načine.Koristeći priloženi radni list, možemo ilustrirati kako se različite vrste novčanih tijekova (FCFF vs FCFE vs Dividende) usklađuju, kako se vrednuju i kada se svaka vrsta najprikladnije koristi za procjenu.

Slobodni novčani tijek poduzeću (FCFF) je novčani tijek dostupan svim dobavljačima kapitala tvrtke nakon što poduzeće podmiri sve operativne i investicijske troškove potrebne za održavanje svog postojanja. Poslovni rashodi uključuju i varijabilne i fiksne troškove potrebne za stvaranje prihoda. Investicione aktivnosti uključuju izdatke poduzeća na svojim nekretninama, postrojenjima i opremi PP&E (nekretnine, postrojenja i oprema) PP&E (nekretnine, postrojenja i oprema) jedna je od temeljnih dugotrajnih imovine koja se nalazi u bilanci. Na PP&E utječu kapitalna ulaganja, amortizacija i stjecanje / raspolaganje osnovnom imovinom. Ta imovina igra ključnu ulogu u financijskom planiranju i analizi poslovanja tvrtke i budućih izdataka. Oni također uključuju trošak nematerijalne imovine Nematerijalna imovina Prema MSFI-ju,nematerijalna imovina je prepoznatljiva, nemonetarna imovina bez fizičke supstance. Kao i sva imovina, i nematerijalna imovina je ona za koju se očekuje da će u budućnosti generirati ekonomski povrat za tvrtku. Kao dugoročna imovina, ovo se očekivanje proteže duže od jedne godine. , zajedno s kratkoročnim ulaganjima u obrtni kapital poput zaliha. Također su uključene odgođene isplate i primici prihoda u svojim obvezama i potraživanjima. Preostali novčani tijekovi dostupni su dobavljačima kapitala tvrtke, odnosno njezinim dioničarima i obveznicima.zajedno s kratkoročnim ulaganjima u obrtni kapital poput zaliha. Također su uključene odgođene isplate i primici prihoda u svojim obvezama i potraživanjima. Preostali novčani tijekovi dostupni su dobavljačima kapitala tvrtke, odnosno dioničarima i obveznicima.zajedno s kratkoročnim ulaganjima u obrtni kapital poput zaliha. Također su uključene odgođene isplate i primici prihoda u svojim obvezama i potraživanjima. Preostali novčani tijekovi dostupni su dobavljačima kapitala tvrtke, odnosno njezinim dioničarima i obveznicima.

Slobodni novčani tijek u kapital (FCFE) je novčani tijek dostupan samo dioničarima tvrtke. Ovi novčani tokovi uključuju sve gore navedene troškove, zajedno s neto novčanim odljevima vlasnicima obveznica. Korištenje modela diskontnog dividende slično je FCFE pristupu, jer oba oblika novčanih tijekova predstavljaju novčane tokove dostupne dioničarima. Između modela FCFF vs FCFE vs dividende, preferira se metoda FCFE kada politika dividendi poduzeća nije stabilna ili kada investitor posjeduje kontrolni udio u poduzeću.

Usklađivanje FCFF s FCFE

Da bismo pomirili FCFF s FCFE, moramo iznijeti važne pretpostavke o financijskim i strukturi kapitala tvrtke. Prvo, moramo pretpostaviti da se struktura kapitala poduzeća neće mijenjati s vremenom. To je važna pretpostavka, jer ako se promijeni struktura kapitala poduzeća, mijenja se granični trošak kapitala. Drugo, moramo raditi s istim temeljnim financijskim varijablama za obje metode. Konačno, na obje metode moramo primijeniti iste porezne stope i zahtjeve za ponovnim ulaganjem.

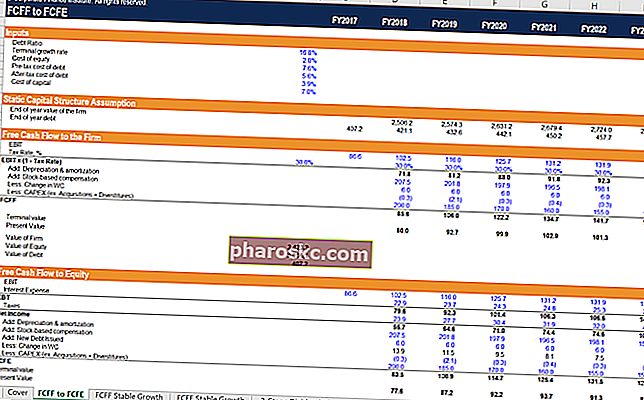

Koraci

- Unesite osnovne ulaze u radni list izračuna. Uključuju omjer duga tvrtke (za koji se pretpostavlja da ostaje statičan), trošak duga prije oporezivanja, poreznu stopu, trošak kapitala i konačnu stopu rasta.

- Slobodni novčani tijek poduzeću utvrđuje se svake godine pretvaranjem operativne dobiti tvrtke (EBIT) u NOPAT množenjem s (1 - porezna stopa), dodavanjem natrag nenovčanih troškova i oduzimanjem neto ponovnog ulaganja poduzeća (obrtni kapital i kapitalni izdaci) .

- Sadašnja vrijednost FCFF-a tvrtke i terminalna vrijednost zbrajaju se kako bi se pronašla unutarnja vrijednost tvrtke od danas. Pod pretpostavkom da tvrtka ima nula gotovine, oduzimanjem vrijednosti duga od procjene tvrtke donijet će se vrijednost kapitala.

- Odjeljak o pretpostavci statičke strukture kapitala izračunava vrijednost tvrtke u svakoj odgovarajućoj terminskoj godini, koristeći svaku terminsku godinu kao tekuću godinu za izračunavanje različitih sadašnjih vrijednosti. Zatim se pretpostavka duga na kraju godine izračunava uzimajući umnožak vrijednosti čvrstoće svake buduće godine i statičkog omjera duga i kapitala. Od ovog trenutka možemo početi računati samostalni kapital tvrtke.

- Počinjemo s operativnom dobiti tvrtke (EBIT) i oduzimamo rashode kamate tvrtke. Trošak kamata izračunava se uzimajući umnošak troška duga tvrtke i duga na kraju godine u svakoj narednoj godini. Razlika donosi dobit tvrtke prije oporezivanja (EBT).

- Porezni trošak izračunava se uzimajući umnožak porezne stope koja se koristi u odjeljku FCFF i zarade prije oporezivanja u svakoj narednoj godini. Razlika donosi neto prihod tvrtke.

- Slobodni novčani tijek u kapital izračunava se uzimajući neto prihod tvrtke u svakoj narednoj godini, dodajući natrag nenovčane troškove i oduzimajući neto reinvestiranje poduzeća - baš kao u FCFF, s jednom ključnom razlikom. Moramo također dodati neto povećanje duga, jer je ovo novi kapital koji je na raspolaganju tvrtki.

- Sadašnja vrijednost FCFE-a tvrtke i terminalna vrijednost njezina kapitala zbrajaju se kako bi se pronašla trenutna unutarnja vrijednost tvrtke.

Uvid u FCFF vs FCFE vs Dividende

Prvo što primijetimo je da dolazimo do iste procjene kapitala s obje metode. Prva razlika u dvije metode je primijenjena diskontna stopa. FCFF metoda koristi ponderirani prosječni trošak kapitala (WACC), dok FCFE metoda koristi samo troškove glavnice. Druga razlika je tretman duga. FCFF metoda oduzima dug na samom kraju da bi se postigla unutarnja vrijednost kapitala. FCFE metoda integrira isplate kamata i neto dodataka na dug kako bi se došlo do FCFE.

Ostali izvori

Nadamo se da ste uživali u financijevoj analizi FCFF vs FCFE vs Dividende. Finance nudi financijsko modeliranje i vrednovanje analitičara (FMVA) FMVA® certifikacija Pridružite se 350.600+ studenata koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarijevog certifikacijskog programa, osmišljenog kako bi pretvorio bilo koga u financijskog analitičara svjetske klase. Da biste nastavili učiti i razvijati svoje znanje o financijskoj analizi, toplo preporučujemo dodatne financijske resurse u nastavku:

- Struktura kapitala Struktura kapitala Struktura kapitala odnosi se na iznos duga i / ili kapitala koji tvrtka koristi za financiranje svog poslovanja i financiranje svoje imovine. Struktura kapitala poduzeća

- Trošak kapitala Trošak kapitala Trošak kapitala je stopa povrata koju dioničar zahtijeva za ulaganje u posao. Potrebna stopa povrata temelji se na razini rizika povezanog s investicijom

- Metode vrednovanja Metode vrednovanja Kada se društvo vrednuje kao vremensko neograničeno poslovanje, koriste se tri glavne metode vrednovanja: DCF analiza, usporediva poduzeća i prethodne transakcije. Ove se metode vrednovanja koriste u investicijskom bankarstvu, kapitalnom istraživanju, privatnom kapitalu, korporativnom razvoju, spajanju i akvizicijama, otkupu polugom i financijama

- Ponderirani prosječni trošak kapitala (WACC) WACC WACC je ponderirani prosječni trošak kapitala tvrtke i predstavlja njegov kombinirani trošak kapitala, uključujući kapital i dug. Formula WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Ovaj vodič pružit će pregled što je to, zašto se koristi, kako to izračunati, a također nudi i WACC kalkulator koji se može preuzeti