Metodom linearne amortizacije vrijednost imovine se jednoliko smanjuje tijekom svakog razdoblja sve dok ne dostigne vrijednost spašavanja Salvage Value Vrijednost spašavanja je procijenjeni iznos koji sredstvo vrijedi na kraju korisnog vijeka trajanja. Vrijednost spašavanja poznata je i kao otpadna vrijednost ili rezidualna vrijednost, a koristi se za izračunavanje troškova amortizacije. Vrijednost ovisi o tome koliko dugo poduzeće očekuje korištenje sredstva i koliko se teško sredstvo koristi. Na primjer, ako a. Ravna amortizacija je najčešće korištena i najjednostavnija metoda amortizacije. Trošak amortizacije Trošak amortizacije koristi se za smanjenje vrijednosti postrojenja, imovine i opreme kako bi se vremenom uskladila s njezinom uporabom i trošenjem. Trošak amortizacije koristi se za bolje odražavanje troškova i vrijednosti dugotrajne imovine s obzirom na to da je povezan s prihodom koji generira.za raspodjelu troška kapitalne imovine Vrste imovine Uobičajene vrste imovine uključuju tekuću, dugoročnu, fizičku, nematerijalnu, operativnu i neaktivnu. Ispravno identificiranje i. Izračunava se jednostavnim dijeljenjem troška sredstva, umanjenog za njegovu vrijednost spašavanja, s korisnim vijekom trajanja sredstva.

Slika: Financijski besplatni tečaj računovodstva.

Formula amortizacije ravnih linija

Formula amortizacije pravocrtne imovine za sredstvo je kako slijedi:

Gdje:

Trošak imovine je nabavna cijena sredstva

Vrijednost rezerve vrijednost je sredstva na kraju njegovog korisnog vijeka trajanja

Korisni vijek imovine predstavlja broj razdoblja / godina u kojima se očekuje da će sredstvo koristiti tvrtku

Uz to, linearna stopa amortizacije može se izračunati na sljedeći način:

Kako izračunati direktnu amortizaciju

Koraci ravnopravnog izračuna su:

- Odredite trošak sredstva.

- Oduzmite procijenjenu vrijednost spašavanja imovine od cijene sredstva da biste dobili ukupni iznos koji se amortizira.

- Odredite vijek trajanja sredstva.

- Podijelite zbroj koraka (2) s brojem dobivenim u koraku (3) kako biste dobili godišnju amortizaciju. Plan amortizacije. Pri financijskom modeliranju potreban je raspored amortizacije za povezivanje tri financijska izvješća (prihod, bilanca, novčani tok) u Excelu. iznos.

Primjer ravne crte

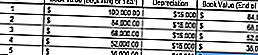

Tvrtka A kupuje stroj za 100 000 USD s procijenjenom vrijednošću spašavanja Salvage Value Vrijednost spašavanja je procijenjeni iznos koji imovina vrijedi na kraju korisnog vijeka trajanja. Vrijednost spašavanja također je poznata kao otpadna vrijednost ili rezidualna vrijednost, a koristi se za izračunavanje troškova amortizacije. Vrijednost ovisi o tome koliko dugo poduzeće očekuje upotrebu sredstva i koliko se teško sredstvo koristi. Na primjer, ako je od 20.000 USD i vijek upotrebe 5 godina.

Ravna amortizacija stroja izračunala bi se na sljedeći način:

- Trošak imovine: 100.000 USD

- Trošak imovine - Procijenjena vrijednost spašavanja: 100 000 USD - 20 000 USD = 80 000 USD ukupnih troškova amortizacije

- Korisni vijek imovine: 5 godina

- Podijelite korak (2) po korak (3): 80 000 USD / 5 godina = 16 000 USD godišnjeg iznosa amortizacije

Stoga bi Tvrtka A amortizirala stroj u iznosu od 16.000 USD godišnje tijekom 5 godina.

Stopa amortizacije također se može izračunati ako je poznat godišnji iznos amortizacije. Stopa amortizacije je godišnji iznos amortizacije / ukupni trošak amortizacije. U ovom slučaju, stroj ima linearnu stopu amortizacije od 16 000 USD / 80 000 USD = 20%.

Imajte na umu kako je knjigovodstvena vrijednost stroja na kraju 5. godine jednaka vrijednosti spašavanja. Tijekom životnog vijeka imovine, vrijednost imovine trebala bi se amortizirati do njezine preostale vrijednosti.

Preuzmite besplatni predložak

Unesite svoje ime i e-mail u obrazac ispod i preuzmite besplatni predložak odmah!

Ostale metode amortizacije

Uz linearnu amortizaciju, postoje i druge metode izračuna amortizacije Metode amortizacije Najčešći tipovi metoda amortizacije uključuju linearnu liniju, saldo s dvostrukim opadanjem, jedinice proizvodnje i znamenke godina. Postoje razne formule za izračunavanje amortizacije imovine. Trošak amortizacije koristi se u računovodstvu za raspodjelu troška materijalne imovine tijekom njezinog vijeka trajanja. imovine. Za preciznije odražavanje amortizacije i trenutne vrijednosti imovine koriste se različite metode amortizacije imovine. Tvrtka se može odlučiti za korištenje jedne metode amortizacije u odnosu na drugu kako bi stekla prednosti poreza ili novčanog toka.

1. Metoda dvostrukog opadanja salda

Metoda dvostruko opadajućeg salda oblik je ubrzane amortizacije. To znači da će se imovina amortizirati brže nego kod linearne metode. Metoda salda s dvostrukim padom rezultira većim troškovima amortizacije na početku života imovine, a kasnije troškovima amortizacije. Ova se metoda koristi s imovinom koja brzo gubi vrijednost na početku svog korisnog vijeka trajanja. Tvrtka se također može odlučiti za ovu metodu ako im nudi prednosti poreza ili novčanog toka.

2. Jedinice proizvodne metode

Metoda proizvodnih jedinica temelji se na upotrebi, aktivnosti ili jedinicama proizvedene robe. Stoga bi amortizacija bila veća u razdobljima visoke upotrebe, a manja u razdobljima slabe upotrebe. Ova se metoda može koristiti za amortizaciju imovine gdje je promjena u upotrebi važan čimbenik, poput automobila na osnovu prijeđenih kilometara ili fotokopirnih strojeva na napravljenim kopijama.

Video objašnjenje kako funkcionira amortizacija

Ispod je video tutorial koji objašnjava kako amortizacija djeluje i kako utječe na tri financijska izvješća tvrtke Tri financijska izvješća Tri financijska izvješća su račun dobiti i gubitka, bilanca stanja i izvještaj o novčanim tijekovima. Ove su tri temeljne izjave složene.

Video: Tečaj osnova financijskog računovodstva.Praktičnost ravne amortizacije

Računovođe koriste linearnu metodu amortizacije jer je najjednostavniju za izračunavanje i mogu se primijeniti na svu dugoročnu imovinu. Međutim, linearna metoda ne odražava točno razliku u korištenju imovine i možda nije najprikladnija metoda izračuna vrijednosti za neku imovinu koja se amortizira.

Na primjer, zbog brzog tehnološkog napretka, metoda linearne amortizacije možda neće biti prikladna za sredstvo poput računala. Računalo bi se suočilo s većim troškovima amortizacije u ranom vijeku trajanja, a s manjim troškovima amortizacije u kasnijim razdobljima korisnog vijeka trajanja zbog brzog zastarjelosti starije tehnologije. Bilo bi netočno pretpostaviti da će računalo imati isti trošak amortizacije tijekom cijelog svog korisnog vijeka trajanja.

Srodno čitanje

Hvala vam što ste pročitali ovaj vodič za najčešći tip amortizacije - ravna crta. Finance je službeni pružatelj financijskog modeliranja i vrednovanja analitičara (FMVA) ™ certifikacije. FMVA® certifikacija Pridružite se 350.600+ učenika koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarija. Za pripremu za nastavni plan i program FMVA bit će korisni ovi dodatni izvori za financije:

- Trošak amortizacije Trošak amortizacije Trošak amortizacije koristi se za smanjenje vrijednosti postrojenja, imovine i opreme kako bi se vremenom uskladila s njezinom uporabom i trošenjem. Trošak amortizacije koristi se za bolje odražavanje troškova i vrijednosti dugotrajne imovine s obzirom na to da je povezan s prihodom koji generira.

- Akumulirana amortizacija Akumulirana amortizacija Akumulirana amortizacija je ukupan iznos troškova amortizacije dodijeljen određenoj imovini otkako je sredstvo stavljeno u uporabu. To je račun protiv imovine - negativni račun imovine koji poništava saldo na računu imovine s kojim je obično povezan.

- Projektiranje stavki stavki računa dobiti i gubitka Projektiranje stavki stavki računa dobiti i gubitka Razgovaramo o različitim metodama projektiranja stavki računa dobiti i gubitka. Projektiranje stavki retka dobiti i gubitka započinje prihodom od prodaje, a zatim troškom

- Nekretnine, postrojenja i oprema (PP&E) PP&E (nekretnine, postrojenja i oprema) PP&E (nekretnine, postrojenja i oprema) jedna je od temeljnih dugotrajnih imovina koja se nalazi u bilanci. Na PP&E utječu kapitalna ulaganja, amortizacija i stjecanje / raspolaganje osnovnom imovinom. Ova imovina igra ključnu ulogu u financijskom planiranju i analizi poslovanja tvrtke i budućih izdataka