Zadržana dobit (RE) dio je dobiti tvrtke. Neto prihod Neto prihod ključna je stavka, ne samo u računu dobiti i gubitka, već u sva tri temeljna financijska izvješća. Iako se do nje dolazi kroz račun dobiti i gubitka, neto dobit se koristi i u bilanci i u izvještaju o novčanom tijeku. koji se ne distribuiraju kao dividenda dioničarima, već su rezervirani za ponovno ulaganje u posao. Obično se ta sredstva koriste za obrtni kapital. Neto obrtni kapital Neto obrtni kapital (NWC) je razlika između kratkotrajne imovine tvrtke (u neto iznosu od gotovine) i tekućih obveza (u neto iznosu od duga) u njezinoj bilanci. To je mjera likvidnosti poduzeća i njegove sposobnosti da podmiri kratkoročne obveze, kao i financiranje poslovanja.Idealna je pozicija za kupnju i fiksnu imovinu (kapitalni izdaci Kapitalni izdaci Kapitalni izdaci odnose se na sredstva koja poduzeće koristi za kupnju, poboljšanje ili održavanje dugotrajne imovine radi poboljšanja učinkovitosti ili kapaciteta poduzeća. oročena imovina obično je fizička i ima vijek trajanja više od jednog obračunskog razdoblja.) ili je namijenjena otplati dužničkih obveza.

Zadržana dobit izvještava se u bilanci Bilans stanja Bilans stanja jedna je od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Imovina = Obveze + Kapital u okviru dioničkog kapitala na kraju svakog obračunskog razdoblja. Da bi se izračunao RE, početni bilans RE dodaje se neto dobiti ili gubitku, a zatim se oduzimaju isplate dividende. Također se održava sažeti izvještaj pod nazivom izvještaj o zadržanoj dobiti, u kojem se navode promjene u RE za određeno razdoblje.

Svrha zadržane dobiti

Zadržana dobit korisna je veza između računa dobiti i gubitka i bilance Bilans stanja Bilans stanja jedna je od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Imovina = Obveze + Kapital, jer su evidentirane pod dioničkim kapitalom, što povezuje ta dva izvještaja. Svrha zadržavanja ove zarade može biti različita i uključuje kupnju nove opreme i strojeva, potrošnju na istraživanje i razvoj Istraživanje i razvoj (R&D) Istraživanje i razvoj (R&D) je postupak kojim tvrtka stječe nova znanja i koristi ih za poboljšanje postojećih proizvode i u svoje poslovanje uvodi nove. R &D je sustavna istraga s ciljem uvođenja inovacija u trenutnu ponudu proizvoda tvrtke. ili druge aktivnosti koje bi potencijalno mogle generirati rast tvrtke. Cilj ovog ponovnog ulaganja u tvrtku je postizanje još veće zarade u budućnosti.

Ako tvrtka ne vjeruje da može zaraditi dovoljan povrat ulaganja ROI Formula (povrat ulaganja) Povratak ulaganja (ROI) financijski je omjer koji se koristi za izračunavanje koristi koju će ulagač dobiti u odnosu na trošak ulaganja. Najčešće se mjeri kao neto dobit podijeljena s izvornim kapitalnim troškom ulaganja. Što je veći omjer, veća je zarada. od te zadržane dobiti (tj. zaraditi više od njihove cijene kapitala), tada će tu zaradu često raspodijeliti dioničarima kao dividendu ili otkup dionica. Otkup dionica. Otkup dionica odnosi se na kada uprava javnog poduzeća odluči otkupiti dionice tvrtke. koji su prethodno prodani javnosti. Tvrtka se može odlučiti otkupiti svoje dionice kako bi poslala tržišni signal da će joj se cijena dionica vjerojatno povećati,za napuhavanje financijskih pokazatelja denominiranih brojem izdanih dionica (npr. zarada po dionici ili EPS) ili jednostavno zato što želi povećati vlastiti udio u tvrtki. .

Što je formula zadržane dobiti?

Formula RE je sljedeća:

RE = Početno razdoblje RE + Neto prihod / gubitak - Novčane dividende - Dividende na dionice

Gdje je RE = zadržana zarada

Početak zadržane dobiti razdoblja

Na kraju svakog obračunskog razdoblja zadržana dobit iskazuje se u bilanci kao akumulirani prihod iz prethodne godine (uključujući prihod tekuće godine), umanjen za dividende isplaćene dioničarima. U sljedećem računovodstvenom ciklusu YoY (iz godine u godinu) YoY označava godinu iz godine u godinu i vrsta je financijske analize koja se koristi za usporedbu podataka vremenskih serija. Korisno za mjerenje rasta, otkrivanje trendova, završno stanje RE iz prethodnog obračunskog razdoblja sada će postati početno stanje zadržane dobiti.

RE-saldo ne mora uvijek biti pozitivan broj, jer može odražavati da je neto gubitak tekućeg razdoblja veći od početnog stanja RE-a. Alternativno, velika raspodjela dividendi koja premašuje saldo zadržane dobiti može prouzročiti da ona postane negativna.

Kako neto prihod utječe na zadržanu zaradu

Svaka promjena ili kretanje neto dobiti Neto prihod Neto prihod ključna je stavka, ne samo u računu dobiti i gubitka, već u sva tri temeljna financijska izvješća. Iako se do nje dolazi kroz račun dobiti i gubitka, neto dobit se koristi i u bilanci i u izvještaju o novčanom tijeku. izravno će utjecati na ravnotežu RE. Čimbenici poput povećanja ili smanjenja neto dobiti i nastanka neto gubitaka otvorit će put ili profitabilnosti poslovanja ili deficitu. Račun zadržane dobiti može biti negativan zbog velikih kumulativnih neto gubitaka. Naravno, iste stavke koje utječu na neto dobit utječu na RE.

Primjeri tih stavki uključuju prihod od prodaje Prihod od prodaje Prihod od prodaje prihod je koji tvrtka prima od prodaje robe ili pružanja usluga. U računovodstvu se izrazi "prodaja" i "prihod" mogu, i često se koriste, naizmjenično, da znače isto. Prihod ne znači nužno primljeni novac. , trošak prodane robe, amortizacija, trošak amortizacije Trošak amortizacije koristi se za smanjenje vrijednosti postrojenja, imovine i opreme kako bi se vremenom uskladila s njezinom uporabom i trošenjem. Trošak amortizacije koristi se za bolje odražavanje troškova i vrijednosti dugotrajne imovine s obzirom na to da je povezan s prihodom koji generira. i ostali operativni troškovi.Nenovčane stavke kao što su otpisi ili umanjenja vrijednosti Umanjenje vrijednosti Umanjenje dugotrajne imovine može se opisati kao naglo smanjenje fer vrijednosti zbog fizičke štete, promjene postojećih zakona koje stvaraju trajni pad, zastarjelost tehnologije itd. U slučaju umanjenja dugotrajne imovine, tvrtka treba smanjiti svoju knjigovodstvenu vrijednost i naknadu na temelju dionica Naknada temeljena na dionicama Naknada temeljena na dionicama (također nazvana Naknada temeljena na dionicama ili Naknada glavnice) način je plaćanja zaposlenika i direktora tvrtke dionicama vlasništva u poslu. Obično se koristi za motiviranje zaposlenika izvan njihove redovne novčane naknade i za usklađivanje njihovih interesa s interesima tvrtke. također utječu na račun.U slučaju umanjenja vrijednosti fiksne imovine, tvrtka mora smanjiti svoju knjigovodstvenu vrijednost i naknadu na temelju dionica Naknada temeljena na dionicama Naknada temeljena na dionicama (također nazvana Naknada temeljena na dionicama ili Naknada glavnice) način je plaćanja zaposlenika i direktora tvrtke s udjelima vlasništva u poslu. Obično se koristi za motiviranje zaposlenika izvan njihove redovne novčane naknade i za usklađivanje njihovih interesa s interesima tvrtke. također utječu na račun.U slučaju umanjenja vrijednosti fiksne imovine, tvrtka mora smanjiti svoju knjigovodstvenu vrijednost i naknadu na temelju dionica Naknada temeljena na dionicama Naknada temeljena na dionicama (također nazvana Naknada temeljena na dionicama ili Naknada glavnice) način je plaćanja zaposlenika i direktora tvrtke s udjelima vlasništva u poslu. Obično se koristi za motiviranje zaposlenika izvan njihove redovne novčane naknade i za usklađivanje njihovih interesa s interesima tvrtke. također utječu na račun.Obično se koristi za motiviranje zaposlenika izvan njihove redovne novčane naknade i za usklađivanje njihovih interesa s interesima tvrtke. također utječu na račun.Obično se koristi za motiviranje zaposlenika izvan njihove redovne novčane naknade i za usklađivanje njihovih interesa s interesima tvrtke. također utječu na račun.

Slika: Tečaj financijskog modeliranja financija.

Kako dividende utječu na zadržanu zaradu

Raspodjela dividende dioničarima može biti u obliku novca ili dionica. Dionica Što je dionica? Pojedinac koji posjeduje dionice u tvrtki naziva se dioničarom i ima pravo potraživati dio preostale imovine i zarade tvrtke (ako se tvrtka ikad raspusti). Pojmovi "dionica", "dionice" i "kapital" koriste se naizmjenično. . Oba oblika mogu smanjiti vrijednost OIE za posao. Novčane dividende predstavljaju novčani odljev i evidentiraju se kao smanjenja na novčanom računu. To smanjuje veličinu bilance poduzeća Bilanca stanja Bilans stanja jedna je od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital.Imovina = Obveze + Kapital i vrijednost imovine jer poduzeće više ne posjeduje dio svoje likvidne imovine. Dioničke dividende, međutim, ne zahtijevaju odljev novca. Umjesto toga, dio RE-a preraspodjeljuju na redovne dionice i dodatni uplaćeni kapital. Dodatni uplaćeni kapital Dodatni uplaćeni kapital (APIC) vrijednost je temeljnog kapitala iznad navedene nominalne vrijednosti i naveden je u okviru Dioničkog kapitala na bilanci list. računi. Ova raspodjela ne utječe na ukupnu veličinu bilance tvrtke, ali smanjuje vrijednost dionica po dionici.oni preraspodjeljuju dio RE-a na redovne dionice i dodatni uplaćeni kapital Dodatni uplaćeni kapital Dodatni uplaćeni kapital (APIC) vrijednost je temeljnog kapitala iznad navedene nominalne vrijednosti i naveden je u okviru Dioničkog kapitala u bilanci. računi. Ova raspodjela ne utječe na ukupnu veličinu bilance tvrtke, ali smanjuje vrijednost dionica po dionici.oni preraspodjeljuju dio RE-a na redovne dionice i dodatni uplaćeni kapital Dodatni uplaćeni kapital Dodatni uplaćeni kapital (APIC) vrijednost je temeljnog kapitala iznad navedene nominalne vrijednosti i naveden je u okviru Dioničkog kapitala u bilanci. računi. Ova raspodjela ne utječe na ukupnu veličinu bilance tvrtke, ali smanjuje vrijednost dionica po dionici.

Saznajte više: kako predvidjeti bilancu tvrtke Projektiranje stavki stavki bilance Projektiranje stavki bilance uključuje analizu obrtnog kapitala, PP&E, temeljnog kapitala duga i neto dobiti. Ovaj vodič opisuje kako izračunati.

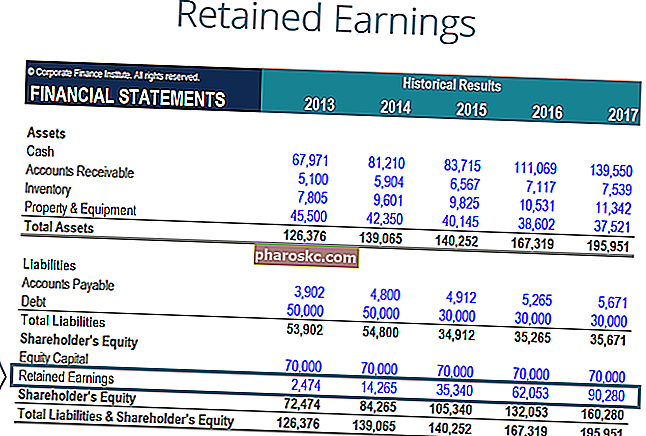

Zadržana zarada na kraju razdoblja

Na kraju razdoblja možete izračunati konačni saldo zadržane dobiti za bilancu uzimajući početno razdoblje, dodajući neto dobit ili neto gubitak i oduzimajući dividende.

Primjer izračuna

U ovom primjeru iznos dividende koju je isplatio XYZ nepoznat nam je, pa ga pomoću podataka iz bilance stanja i bilansa uspjeha možemo izvući pamteći formulu Početak RE - Završetak RE + Neto prihod (-gubitak) = Dividende

Već znamo:

Početak RE: 77 232 USD

Završavajući RE: 78.732 USD

Neto prihod: 5.297 USD

Dakle, 77.232 USD - 78.732 USD + 5.297 USD = 3.797 USD

Isplaćene dividende = 3.797 USD

Možemo potvrditi da je to točno primjenom formule Početak RE + Neto dobit (gubitak) - dividende = Završetak RE

Tada imamo 77.232 $ + 5.297 - 3.797 $ = 78.732 $, što je zapravo naša brojka za kraj zadržane dobiti

Video objašnjenje zadržane dobiti

Ispod je kratko video objašnjenje koje će vam pomoći da shvatite važnost zadržane dobiti iz računovodstvene perspektive.

Ovaj je video preuzet iz tečaja Financije iz osnova financijske analize.

Primjene u financijskom modeliranju

U financijskom modeliranju Što je financijsko modeliranje Financijsko modeliranje izvodi se u programu Excel kako bi se predvidjelo financijsko poslovanje tvrtke. Pregled što je financijsko modeliranje, kako i zašto graditi model. , potrebno je imati zaseban raspored za modeliranje zadržane dobiti. U rasporedu se koristi izračun tipa vadičepa, gdje je stanje otvaranja tekućeg razdoblja jednako stanju na zatvaranju prethodnog razdoblja. Između početnog i završnog stanja dodaje se neto dobit / gubitak tekućeg razdoblja i oduzimaju se sve dividende. Konačno, završni saldo rasporeda povezuje se s bilancom.To pomaže dovršiti postupak povezivanja 3 financijska izvješća u Excelu Kako su povezana 3 financijska izvješća Kako su povezana 3 financijska izvješća? Objašnjavamo kako povezati 3 financijska izvješća za financijsko modeliranje i vrednovanje u Excelu. Poveznice neto dobiti i zadržane dobiti, PP&E, amortizacije, kapitalnih izdataka, obrtnog kapitala, financijskih aktivnosti i salda gotovine.

Da biste saznali više, pogledajte naše tečajeve financijskog modeliranja na temelju videozapisa.

Više učenja i resursa

Ovaj vodič za zadržanu zaradu izložio je najvažnije stvari koje trebate znati: što je to, kako to izračunavate i važnost je u financijskoj analizi. Odavde preporučujemo da nastavite razvijati svoje znanje i razumijevanje više tema o korporativnim financijama kao što su:

- 3 financijska izvješća Tri financijska izvješća Tri financijska izvješća su račun dobiti i gubitka, bilanca stanja i izvještaj o novčanim tokovima. Ove su tri temeljne izjave složene

- Kako izraditi model 3 izvještaja 3 Model izvještaja Model 3 izvještaja povezuje račun dobiti i gubitka, bilancu i izvještaj o novčanom tijeku u jedan dinamički povezan financijski model. Primjeri, vodič

- Predložak bilance uspjeha Izvještaj dobiti i gubitka jedan je od temeljnih financijskih izvještaja tvrtke koji prikazuje njihovu dobit i gubitak tijekom određenog vremenskog razdoblja. Dobit ili gubitak utvrđuje se uzimajući sve prihode i oduzimajući sve troškove i iz operativnih i izvan operativnih aktivnosti. Ovaj je izvještaj jedan od tri izvještaja koji se koriste u korporativnim financijama (uključujući financijsko modeliranje) i računovodstvu.

- Vodič za financijsko modeliranje Vodič za besplatno financijsko modeliranje Ovaj vodič za financijsko modeliranje obuhvaća Excelove savjete i najbolje prakse o pretpostavkama, pokretačima, predviđanju, povezivanju tri izjave, DCF analizi, više

- Kako postati izvrstan financijski analitičar Vodič za analitičara Trifecta® Krajnji vodič o tome kako biti financijski analitičar svjetske klase. Želite li biti financijski analitičar svjetske klase? Želite li slijediti najbolje prakse u industriji i izdvojiti se iz mase? Naš proces, nazvan Analitičar Trifecta®, sastoji se od analitike, prezentacije i mekih vještina