Ovaj članak ima za cilj pružiti čitateljima jednostavan vodič za predviđanje stavki bilance u financijskom modelu u Excelu, uključujući nekretnine, postrojenja i opremu (PP&E) PP&E (nekretnine, postrojenja i oprema) PP&E ( Nekretnine, postrojenja i oprema) jedna je od temeljnih dugotrajnih imovina koja se nalazi u bilanci. Na PP&E utječu kapitalna ulaganja, amortizacija i stjecanje / raspolaganje osnovnom imovinom. Ta imovina igra ključnu ulogu u financijskom planiranju i analizi poslovanja tvrtke i budućih izdataka, ostale dugotrajne poslovne imovine i različitih komponenata obrtnog kapitala.

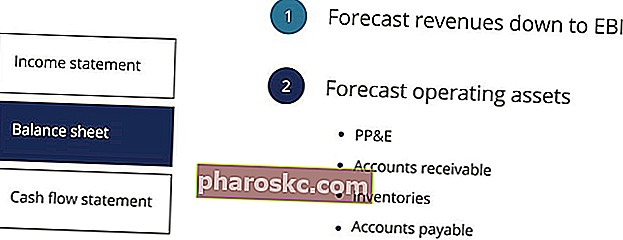

U ovom članku s vodičem u četiri koraka predviđamo račun dobiti i gubitka Račun dobiti i gubitka jedan je od temeljnih financijskih izvještaja tvrtke koji prikazuje njihovu dobit i gubitak u određenom vremenskom razdoblju. Dobit ili gubitak utvrđuje se uzimajući sve prihode i oduzimajući sve troškove i iz operativnih i izvan operativnih aktivnosti. Ovaj je izvještaj jedan od tri izvještaja koji se koriste u korporativnim financijama (uključujući financijsko modeliranje) i računovodstvu. predviđanjem prihoda do EBIT-a ili operativne dobiti. Predviđat ćemo bilancu učeći kako modelirati operativnu imovinu, kao što su PP&E, potraživanja. Potraživanja. Potraživanja. Potraživanja (AR) predstavljaju kreditnu prodaju poduzeća, koja još nisu u potpunosti platili kupci, tekuću imovinu na bilanca stanja.Tvrtke omogućuju svojim klijentima da plaćaju u razumnom, produljenom vremenskom razdoblju, pod uvjetom da su uvjeti dogovoreni. , zalihe i obveze. Obveze. Obveze. Obveze nastale su kada organizacija primi robu ili usluge od svojih dobavljača na kredit. Očekuje se da će se računi potraživanja isplatiti u roku od godinu dana ili u okviru jednog operativnog ciklusa (ovisno o tome što je duže). AP se smatra jednim od najlikvidnijih oblika tekućih obveza.AP se smatra jednim od najlikvidnijih oblika tekućih obveza.AP se smatra jednim od najlikvidnijih oblika tekućih obveza.

Predviđanje stavki bilance

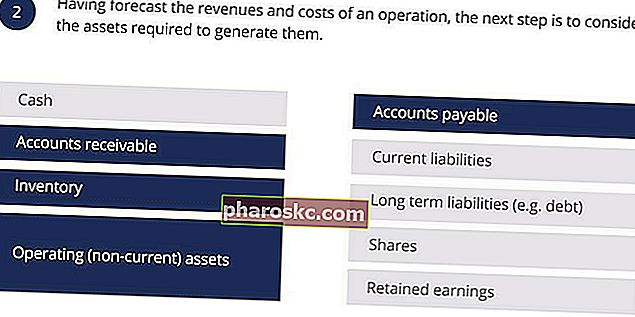

U ovoj fazi ne namjeravamo prognozirati sve stavke u bilanci. Nakon predviđanja prihoda i operativnih troškova, sljedeća je faza predviđanje operativne imovine potrebne za njihovo generiranje. Za sada ćemo izuzeti stavke financiranja u bilanci i predviđati samo operativnu (dugotrajnu) imovinu, potraživanja, zalihe i obveze.

Predviđanje nekretnina, postrojenja i opreme (PP&E)

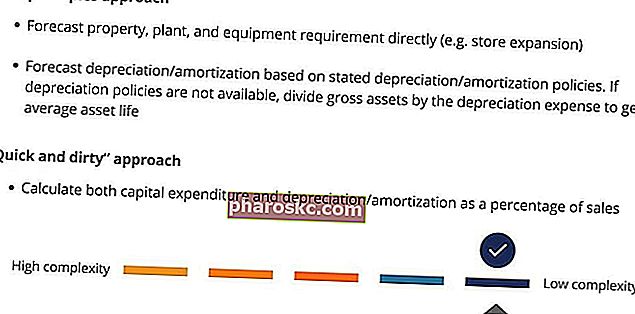

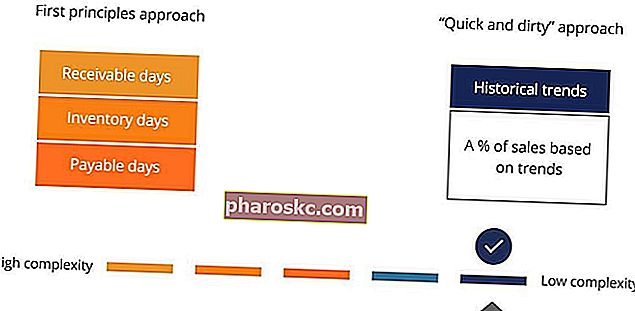

Prije nego što počnemo prognozirati, važno je podsjetiti se na pristup prvih principa i pristup „brzog i prljavog“. Primjena pristupa prvih principa u predviđanju bilančnih stavki pružit će visoku razinu detalja i preciznosti u modelu, iako je izazovnije pratiti i revidirati. S druge strane, pristup "brzog i prljavog" omogućit će nam izgradnju modela na mnogo jednostavniji način, uz korist što će naš model biti manji i lakši za praćenje i reviziju. Druga korist povezana s potonjim pristupom jest ta da povezivanje PP&E s prihodima osigurava da kako rastu prihodi, PP&E također raste.

Omjer prometa kapitalne imovine (PP&E)

Omjer obrta kapitalne imovine često se koristi za izravno povezivanje predviđanja kapitalne imovine s prihodom. Ova prva formula definira omjer obrta kapitalne imovine:

Druga formula pokazuje kako možemo koristiti predviđenu prodaju i promet kapitalne imovine za predviđanje kapitalne imovine. Omjer obrta kapitalne imovine često se koristi za izravno povezivanje predviđanja kapitalne imovine s prihodom. Ova prva formula definira omjer obrta kapitalne imovine:

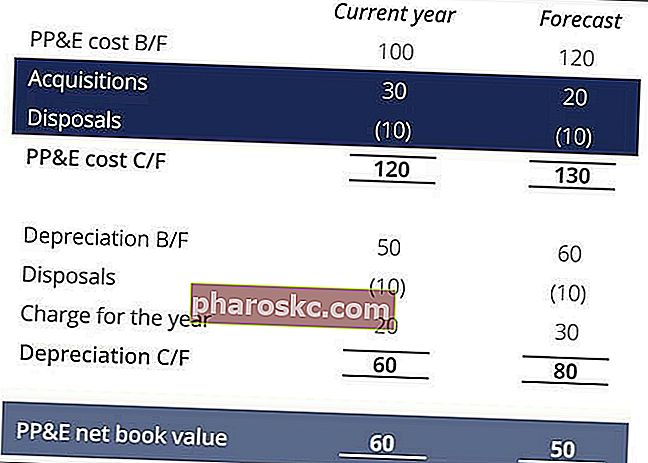

Predviđanje akvizicija i otuđenja PP&E

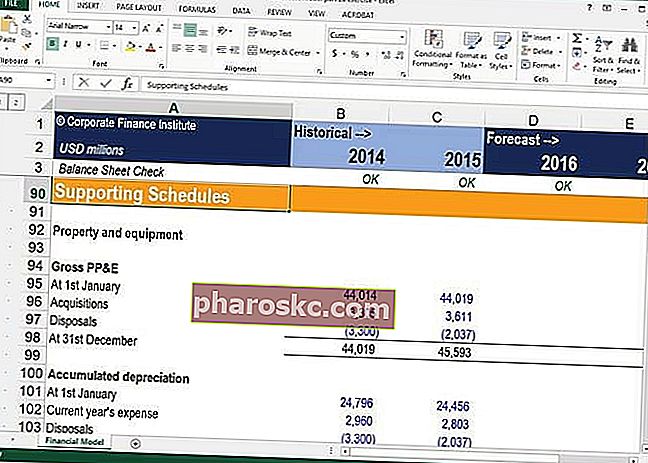

U složenijoj prognozi možda ćemo morati razbiti PP&E na daljnje detaljne stavke. Da bi se to lako učinilo u modelu, najbolji je pristup raščlanjivanje PP&E staviti u zasebnu bilješku ili raspored. U našoj vježbi financijskog modeliranja stavili smo sve svoje prateće rasporede u drugi odjeljak kako bismo odvojili naše gradivne blokove za obradu ulaznih podataka i rezultata. Raščlanjivanje izračuna omogućit će nam utvrđivanje predviđenih akvizicija i otuđenja koja su potrebna za dovršavanje prognoze novčanog toka.

Kada predviđamo PP&E od prvih principa, obično započinjemo s predviđanjem akvizicija i otuđenja, a zatim radimo sve do neto knjigovodstvene vrijednosti PP&E.

Kada predviđamo PP&E primjenom pristupa „brzog i prljavog“, radimo obrnuto i polazimo od neto knjigovodstvene vrijednosti PP&E i radimo naviše do stjecanja i otuđenja.

Odlaganje se može predvidjeti na temelju povijesne veze između bruto troškova otvaranja PP&E i bruto troškova odlaganja.

Predviđanje obrtnih sredstava

Pristup prvih principa u predviđanju obrtnog kapitala obično uključuje predviđanje pojedinačne tekuće imovine i tekućih obveza koristeći različite omjere obrtnog kapitala, poput dana potraživanja, dana zaliha i dana plaćanja. Alternativno, obrtni kapital možemo izračunati kao jednu stavku na "brz i prljav" način na temelju povijesnih trendova.

Novac, iako se često smatra dijelom obrtnog kapitala, kasnije će se prognozirati kao stavka financiranja.

Jednadžbe obrtnog kapitala

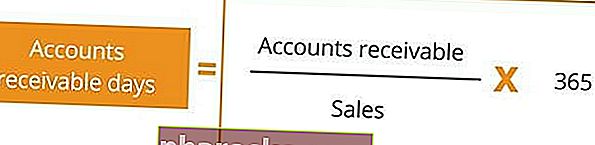

Prva stavka obrtnog kapitala koju ćemo prognozirati su potraživanja. Omjer dana potraživanja često se koristi za povezivanje predviđenih potraživanja s prihodom. Prva formula definira omjer dana potraživanja:

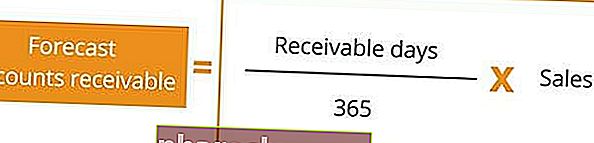

Druga formula pokazuje kako možemo koristiti predviđenu prodaju i dane potraživanja za predviđanje potraživanja:

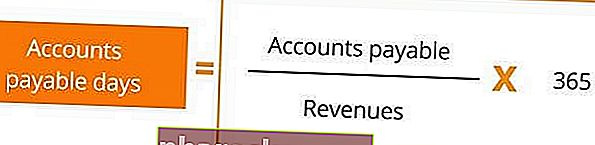

Nakon predviđanja potraživanja, tada možemo predvidjeti dugovanja. Na sličan način, omjer obračunskih dana može se koristiti za povezivanje predviđenih obveza s troškovima prodaje. Ako podaci o troškovima prodaje nisu dostupni, tada se mogu zamijeniti prihodima. Prva formula definira omjer obračunskih dana:

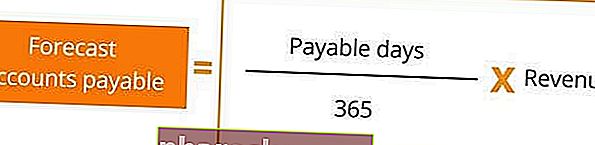

Druga formula pokazuje kako možemo koristiti predviđene troškove prodaje / prihoda i dane koji se plaćaju za predviđanje obaveza:

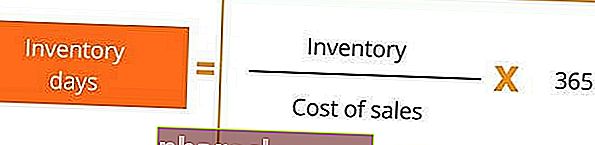

Posljednja stavka obrtnog kapitala koja se predviđa su zalihe. Omjer dana zaliha može se koristiti za predviđanje zaliha i troškova prodaje. Još jednom, ako troškovi prodaje nisu dostupni, umjesto toga se mogu koristiti prihodi. Prva formula definira omjer dana zaliha:

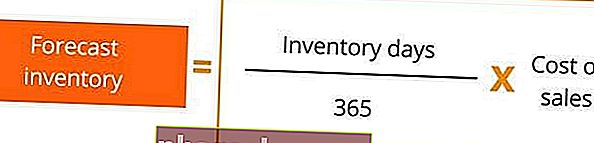

Druga formula pokazuje kako možemo koristiti predviđene troškove prodaje / prihoda i dane zaliha za predviđanje zaliha.

Zaključak

Ključne lekcije iz ovog članka uključuju:

- Razmislite o predviđanju PP&E koristeći omjer obrta kapitalne imovine.

- Ovaj vam pristup omogućuje brzo predviđanje PP&E i osigurava da PP&E raste kako rastu prihodi.

- Izgradite svoj PP&E od prvih principa temeljenih na poznatim kapitalnim planovima i proračunima. Razmislite o korištenju omjera poput dana potraživanja, dana plaćanja i dana zaliha za predviđanje obrtnog kapitala

Dodatni resursi

Finance je službeni davatelj usluga globalnog financijskog modeliranja i vrednovanja analitičara (FMVA) ™ FMVA® certifikacija Pridružite se 350.600+ studenata koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarijevog certifikacijskog programa, osmišljenog da pomogne svima da postanu financijski analitičari svjetske klase . Kako biste nastavili napredovati u karijeri, dodatni resursi za financije u nastavku bit će vam korisni:

- Vodič za model triju izvještaja 3 Model izvještaja Model 3 izvještaja povezuje račun dobiti i gubitka, bilancu i izvještaj o novčanom tijeku u jedan dinamički povezan financijski model. Primjeri, vodič

- Vodiči za financijsko modeliranje i članci 3. Model izvještaja Model 3 izvještaja povezuje račun dobiti i gubitka, bilancu i izvještaj o novčanom tijeku u jedan dinamički povezan financijski model. Primjeri, vodič

- Izgradnja financijskog modela u tečaju Excel

- Tečaj za napredno financijsko modeliranje spajanja i preuzimanja (M&A)