A izvori i načini korištenja izjave fondova je sažetak promjena jedne firme u financijskom položaju iz jednog razdoblja u drugo. Naziva se i izvještajem o tijeku sredstava ili izvještajem o promjenama u financijskom položaju. Zamijenjen je izvještajem o novčanom tijeku Izvještaj o novčanom tijeku Izvještaj o novčanom tijeku (službeno nazvan Izvještaj o novčanim tokovima) sadrži informacije o tome koliko je gotovine tvrtka generirala i koristila u određenom razdoblju. Sadrži 3 odjeljka: novac od poslovanja, novac od ulaganja i novac od financiranja. (1989.) u američkim godišnjim izvješćima. Revidirani financijski izvještaji Javna poduzeća su zakonom obvezna osigurati da reviziju njihovih financijskih izvještaja vrši registrirani CPA. Svrha neovisne revizije je pružiti sigurnost da je uprava predstavila financijske izvještaje bez materijalnih pogrešaka. Revidirani financijski izvještaji pomažu donositeljima odluka

Izvještaj o novčanom tijeku prikazuje priljev i odljev novca poduzeća tijekom obračunskog razdoblja, obično mjesec ili godinu. Izvještaj o novčanom tijeku pruža informacije o promjenama u novcu i novčanim ekvivalentima Novčani ekvivalenti Novac i novčani ekvivalenti najlikvidnija su od sve imovine u bilanci. Novčani ekvivalenti uključuju vrijednosne papire na novčanom tržištu, prihvaćanje poslovanja od strane banaka klasificiranjem novčanih tokova u operativne, investicijske i financijske aktivnosti. Ključno je izvješće koje treba pripremiti za svako obračunsko razdoblje za koje poduzeće podnosi financijske izvještaje.

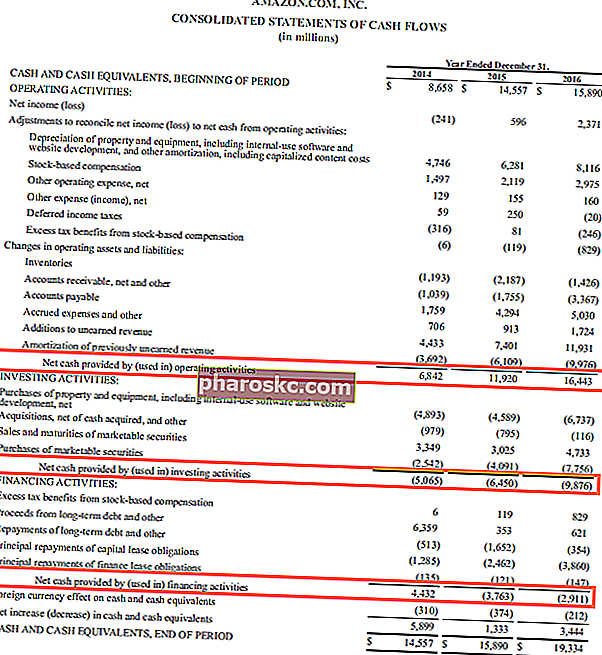

Izvor: Amazon.com

Izvor: Amazon.com

Nadzor gotovinske situacije bilo kojeg posla ključan je. Izvještaj o dobiti i gubitku Račun dobiti i gubitka jedan je od temeljnih financijskih izvještaja tvrtke koji prikazuje njihovu dobit i gubitak tijekom određenog razdoblja. Dobit ili gubitak utvrđuje se uzimajući sve prihode i oduzimajući sve troškove i iz operativnih i izvan operativnih aktivnosti. Ovaj je izvještaj jedan od tri izvještaja koji se koriste u korporativnim financijama (uključujući financijsko modeliranje) i računovodstvu. odražava dobit, ali ne daje nikakve naznake o novčanim komponentama. Važne informacije o tome što poduzeće radi sa svojim novčanim sredstvima pruža izvještaj o novčanom tijeku. Kao i ostali financijski izvještaji, i izvještaj o novčanom tijeku sastavlja se godišnje, ali se može sastaviti i češće.Značajno je da izvještaj o novčanom tijeku pokriva tijekove novčanog toka Novčani tok (CF) predstavlja povećanje ili smanjenje iznosa novca koji ima poduzeće, institucija ili pojedinac. U financijama se termin koristi za opisivanje količine gotovine (valute) koja se generira ili potroši u određenom vremenskom razdoblju. Postoje mnoge vrste CF tijekom određenog vremenskog razdoblja (za razliku od bilance koja pruža kratki prikaz poslovanja na određeni datum). Također, izvještaj o novčanom tijeku može se sastaviti u proračunskom obliku i kasnije usporediti sa stvarnim brojkama.Postoje mnoge vrste CF tijekom određenog vremenskog razdoblja (za razliku od bilance koja pruža kratki prikaz poslovanja na određeni datum). Također, izvještaj o novčanom tijeku može se sastaviti u proračunskom obliku i kasnije usporediti sa stvarnim brojkama.Postoje mnoge vrste CF tijekom određenog vremenskog razdoblja (za razliku od bilance koja pruža kratki prikaz poslovanja na određeni datum). Također, izvještaj o novčanom tijeku može se sastaviti u proračunskom obliku i kasnije usporediti sa stvarnim brojkama.

Što vam govore izvori i namjene sredstava

Izvještaj o novčanom toku govori točno odakle je poduzeće dobilo novac i kako je potrošeno. Sav novac koji je tvrtka primila (priliv) i koji je tvrtka potrošila (odljevi) prikazan je u ovoj izjavi. Izvještaj se kreira popisom promjena koje su se dogodile u svim stavkama bilance između bilo koje dvije bilance Bilans stanja Bilans stanja jedan je od tri temeljna financijska izvještaja. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Aktiva = Obveze + datumi glavnice.

Izvještaj o novčanom toku pokazuje kako promjene na računima bilance mogu utjecati na gotovinu koja je na raspolaganju poduzeću. Predviđanja u izjavi pomažu poduzećima, posebno kada planiraju kratkoročne ciljeve ili ulaganja, da vide trenutni novac dostupan za takve akcije. Uprava ili investitori mogu upotrijebiti izvještaj o novčanom tijeku da bi prepoznali zdrave ili nezdrave trendove u vezi s trgovačkim aktivnostima tvrtke.

Od čega se sastoji izjava

Općenito se izjava sastoji od dva odjeljka: izvora (odakle novac dolazi) i aplikacije (kamo je novac otišao).

Izvori sredstava potječu iz:

- Smanjenje obveza ili povećanje imovine

- Neto prihod Neto prihod Neto prihod ključna je stavka, ne samo u računu dobiti i gubitka, već u sva tri temeljna financijska izvješća. Iako se do nje dolazi kroz račun dobiti i gubitka, neto dobit se koristi i u bilanci i u izvještaju o novčanom tijeku. nakon oporezivanja

- Otuđenje ili revalorizacija osnovnih sredstava

- Prihod od zajmova Stariji dug Senior dug je novac koji duguje tvrtka koja ima prva potraživanja od novčanih tokova tvrtke. Sigurniji je od bilo kojeg drugog duga, poput dobivenog podređenog duga

- Prihod od dionica Dionica Što je dionica? Pojedinac koji posjeduje dionice u tvrtki naziva se dioničarom i ima pravo potraživati dio preostale imovine i zarade tvrtke (ako se tvrtka ikad raspusti). Pojmovi "dionica", "dionice" i "kapital" koriste se naizmjenično. koji su izdani

- Otplate primljene po zajmovima koje je prethodno odobrila tvrtka

- Svako povećanje neto obrtnog kapitala Neto obrtni kapital Neto obrtni kapital (NWC) razlika je između kratkotrajne imovine tvrtke (neto u gotovini) i tekućih obveza (umanjenih za dug) u njezinoj bilanci. To je mjera likvidnosti poduzeća i njegove sposobnosti da podmiri kratkoročne obveze, kao i financiranje poslovanja. Idealan položaj je da

Prijava sredstava uključuje:

- Gubici koje će poduzeće podnijeti

- Kupnja dugotrajne imovine / ulaganja

- Potpuno ili djelomično plaćanje zajmova

- Odobravanje zajmova

- Odgovornost za porez

- Isplaćene ili predložene dividende

- Svako smanjenje neto obrtnog kapitala

Dodatni resursi

Finance je službeni davatelj usluga globalnog financijskog modeliranja i vrednovanja analitičara (FMVA) ™ FMVA® certifikacija Pridružite se 350.600+ studenata koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarijevog certifikacijskog programa, osmišljenog da pomogne svima da postanu financijski analitičari svjetske klase . Kroz tečajeve, treninge i vježbe financijskog modeliranja, bilo tko na svijetu može postati izvrstan analitičar. Kako biste nastavili napredovati u karijeri, dodatni resursi za financije u nastavku bit će vam korisni:

- Projektiranje stavki bilance Projektiranje stavki bilance Projektiranje stavki bilance uključuje analizu obrtnog kapitala, PP&E, temeljnog kapitala duga i neto dobiti. Ovaj vodič opisuje kako izračunati

- Besplatni novčani tok Besplatni novčani tijek (FCF) Besplatni novčani tijek (FCF) mjeri sposobnost tvrtke da proizvede ono do čega je investitorima najviše stalo: gotov novac koji je dostupan distribuira se na diskrecijski način

- Podjela bogata gotovinom Podjela bogata gotovinom Podjela bogata gotovinom tehnika je kojom prodavatelj zamjenjuje imovinu tvrtke za dionice u podružnici tvrtke koja obiluje gotovinom na neoporezivoj osnovi. Tehnika omogućuje tvrtkama da raspolažu nebitnom imovinom i izlaze s gotovinom, a da ništa tehnički ne prodaju.

- Novčana zarada po dionici Novčana zarada po dionici Novčana zarada po dionici (novčani EPS) operativni je novčani tok koji generira tvrtka podijeljena s brojem izdanih dionica. Novčana zarada po dionici (Cash EPS) razlikuje se od tradicionalne zarade po dionici (EPS), koja uzima neto dobit tvrtke i dijeli je s brojem izdanih dionica.