Vrijednost kapitala, koja se obično naziva tržišna vrijednost kapitala ili tržišna kapitalizacija Članci o financijama Finance Financea stvoreni su kao vodiči za samostalno učenje kako biste naučili važne financijske koncepte putem interneta vlastitim tempom. Pregledajte stotine članaka! , može se definirati kao ukupna vrijednost tvrtke koja se može pripisati kapitalnim investitorima. Izračunava se množenjem cijene dionice tvrtke pomnoženim s brojem izdanih dionica Ponderirane prosječne dionice Nepodmirene ponderirane prosječne dionice odnose se na broj dionica društva izračunat nakon prilagodbe za promjene u temeljnom kapitalu tijekom izvještajnog razdoblja. Broj ponderiranih prosječnih izdanih dionica koristi se za izračunavanje mjernih podataka kao što je zarada po dionici (EPS) na financijskim izvještajima tvrtke.

Alternativno, može se izvesti započinjanjem s vrijednošću poduzeća Enterprise Value Enterprise vrijednost Enterprise Value ili Firm Value je cjelokupna vrijednost poduzeća jednaka vrijednosti kapitala, plus neto dug, plus bilo koji manjinski udio koji se koristi u procjeni. Ona promatra cjelokupnu tržišnu vrijednost, a ne samo vrijednost kapitala, tako da su uključeni svi vlasnički udjeli i potraživanja od imovine kako iz duga tako i iz kapitala. kako je prikazano dolje.

Da biste izračunali vrijednost kapitala od vrijednosti poduzeća, oduzmite dug i ekvivalente duga, nekontrolirajuće kamate i povlaštene dionice te dodajte novac i novčane ekvivalente. Vrijednost kapitala odnosi se na ono što je dostupno dioničarima. Ekvivalenti duga i duga, nekontrolirajući udjeli i povlaštene dionice oduzimaju se jer ove stavke predstavljaju udio ostalih dioničara. Novac i novčani ekvivalenti dodaju se kad je sav novac koji ostane nakon isplate ostalim dioničarima dostupan dioničarima.

Tržišna vrijednost kapitala u odnosu na knjigovodstvenu vrijednost kapitala

Vrijednost kapitala tvrtke nije ista kao knjigovodstvena vrijednost. Izračunava se množenjem cijene dionice tvrtke s brojem izdanih dionica, dok je knjigovodstvena vrijednost ili dionički kapital jednostavno razlika između imovine i obveza tvrtke. Bilanca Bilanca je jedno od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Imovina = Obveze + Kapital Za zdrave tvrtke vrijednost glavnice znatno premašuje knjigovodstvenu vrijednost jer tržišna vrijednost dionica tvrtke tijekom godina raste. Uvijek je veća ili jednaka nuli, jer i cijena dionice i broj izdanih dionica nikada ne mogu biti negativni.Knjigovodstvena vrijednost može biti pozitivna, negativna ili nula.

Osnovna vrijednost kapitala u odnosu na vrijednost razrijeđenog kapitala

Vrijednost osnovnog kapitala jednostavno se izračunava množenjem cijene dionice tvrtke s brojem osnovnih dionica u opticaju. Osnovne dionice tvrtke mogu se naći na prvoj stranici njezina 10K izvještaja. Izračun osnovnih izdanih dionica ne uključuje učinak razrjeđenja koji se može dogoditi zbog razrjeđivačkih vrijednosnih papira kao što su dionice, ograničene dionice i jedinice dionica, povlaštene dionice, varanti i konvertibilni dug. Odjeljak o tim vrijednosnim papirima također se može naći u izvješću 10K. Učinak razrjeđivanja ovih vrijednosnih papira može se izračunati metodom trezorskih dionica. Za izračunavanje razrijeđenih dionica u zbroju dodajte dodatni broj dionica stvorenih zbog razrjeđivačkog učinka vrijednosnih papira na osnovne izdane dionice.

Budući da kupac sve novčane vrijednosne papire otplaćuje tijekom stjecanja, iz perspektive procjene Metode vrednovanja Kada se društvo vrednuje kao vremensko neograničeno poslovanje, koriste se tri glavne metode vrednovanja: DCF analiza, usporediva poduzeća i prethodne transakcije. Ove se metode vrednovanja koriste u investicijskom bankarstvu, istraživanju kapitala, privatnom kapitalu, korporativnom razvoju, spajanjima i preuzimanjima, otplatama pod utjecajem financijskih sredstava, razrijeđene dionice trebaju se koristiti kada se koristi vrijednost kapitala ili izračunava vrijednost poduzeća jer preciznije određuje troškove stjecanje firme. Nadalje, nakon što kupac isplati ove vrijednosne papire, oni pretvaraju u dodatne dionice kupca, što dodatno povećava troškove stjecanja tvrtke.

Vrijednost kapitala u odnosu na vrijednost poduzeća

Vrlo je važno razumjeti razliku između vrijednosti kapitala i vrijednosti poduzeća Vrijednost poduzeća vs Vrijednost kapitala poduzeća vs vrijednost kapitala. Ovaj vodič objašnjava razliku između vrijednosti poduzeća (vrijednosti poduzeća) i vrijednosti kapitala poduzeća. Pogledajte primjer kako izračunati svaki i preuzeti kalkulator. Vrijednost poduzeća = vrijednost kapitala + dug - novac. Naučite značenje i kako se svaki koristi u vrednovanju jer su to dva vrlo važna koncepta koja se gotovo uvijek pojavljuju u financijskim intervjuima. Jednostavno rečeno, vrijednost poduzeća je vrijednost osnovnog poslovanja tvrtke koja je dostupna svim dioničarima (dug, kapital, povlašteni itd.), Dok je vrijednost kapitala ukupna vrijednost poduzeća koja je dostupna samo glavnim investitorima.

Da biste izračunali vrijednost poduzeća od vrijednosti kapitala, oduzmite novac i novčane ekvivalente i dodajte dug, povlaštene dionice i manjinski udio. Novac i novčani ekvivalenti se ne ulažu u posao i ne predstavljaju temeljnu imovinu poduzeća. U većini slučajeva oduzimaju se i kratkoročna i dugoročna ulaganja, međutim to zahtijeva prosudbu analitičara i ovisi o tome koliko su vrijednosni papiri likvidni. Dug, povlaštene dionice i manjinski udjeli dodaju se jer ove stavke predstavljaju iznos koji duguju ostale skupine ulagača. Budući da je vrijednost poduzeća dostupna svim dioničarima, ove stavke treba dodati natrag.

S obzirom na vrijednost poduzeća, može se raditi unatrag kako bi se izračunala vrijednost kapitala.

Višestruka procjena: vrijednost kapitala u odnosu na vrijednost poduzeća

I vrijednost kapitala i vrijednost poduzeća Vrijednost poduzeća naspram vrijednosti kapitala Vrijednost poduzeća naspram vrijednosti kapitala. Ovaj vodič objašnjava razliku između vrijednosti poduzeća (vrijednosti poduzeća) i vrijednosti kapitala poduzeća. Pogledajte primjer kako izračunati svaki i preuzeti kalkulator. Vrijednost poduzeća = vrijednost kapitala + dug - novac. Naučite značenje i kako se svaka koristi u vrednovanju koristi za procjenu vrijednosti tvrtki, izuzev nekoliko industrija poput bankarstva i osiguranja, gdje se koristi samo vrijednost kapitala. Važno je razumjeti kada koristiti vrijednost kapitala, a kada vrijednost poduzeća. Ovisi o metrici koja se koristi za vrednovanje tvrtke. Ako metrika uključuje neto promjenu duga, prihoda od kamata i rashoda, tada se koristi vrijednost kapitala; ako ne uključuje neto promjenu duga, prihoda od kamata i rashoda,tada se koristi vrijednost poduzeća. Razlog zbog kojeg se koristi vrijednost poduzeća prije odbitka bilo kakve kamate ili duga jest taj što je novčani tijek dostupan i dužničkim i glavničkim dioničarima.

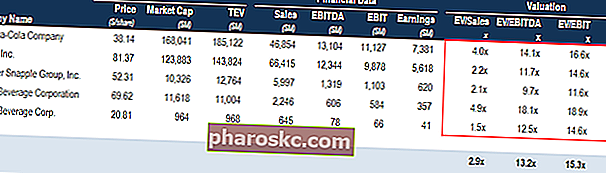

Usporedna analiza poduzeća Kako izvesti usporednu analizu poduzeća. Ovaj vam vodič korak po korak pokazuje kako izraditi usporedivu analizu tvrtke ("Comps"), uključuje besplatni predložak i brojne primjere. Comps je relativna metodologija vrednovanja koja proučava omjere sličnih javnih poduzeća i koristi ih za dobivanje vrijednosti drugog posla

Usporedna analiza poduzeća Kako izvesti usporednu analizu poduzeća. Ovaj vam vodič korak po korak pokazuje kako izraditi usporedivu analizu tvrtke ("Comps"), uključuje besplatni predložak i brojne primjere. Comps je relativna metodologija vrednovanja koja proučava omjere sličnih javnih poduzeća i koristi ih za dobivanje vrijednosti drugog posla

Saznajte više o usporedivoj analizi poduzeća i različitim vrstama vrijednosnih višekratnika Usporedna analiza poduzeća Kako izvesti usporednu analizu poduzeća. Ovaj vam vodič korak po korak pokazuje kako izraditi usporedivu analizu tvrtke ("Comps"), uključuje besplatni predložak i brojne primjere. Comps je relativna metodologija vrednovanja koja proučava omjere sličnih javnih poduzeća i koristi ih za dobivanje vrijednosti drugog posla.

Diskontna stopa: vrijednost kapitala u odnosu na vrijednost poduzeća

Prilikom izračuna vrijednosti kapitala, poluženi slobodni novčani tijekovi (novčani tijek dostupan dioničarima) diskontiraju se troškom glavnice, iz razloga što se izračun tiče samo onoga što preostaje dioničkim ulagačima.

Slično tome, pri izračunavanju vrijednosti poduzeća, nesuđeni slobodni novčani tijekovi Neosnovani slobodni novčani tijek Neosnovani slobodni novčani tijek teoretska je vrijednost novčanog toka za poduzeće, pod pretpostavkom da je poduzeće potpuno bez duga bez troškova kamata. (novčani tijek dostupan svim dioničarima) diskontira se ponderiranim prosječnim troškovima kapitala WACC WACC je ponderirani prosječni trošak kapitala tvrtke i predstavlja njegov kombinirani trošak kapitala, uključujući kapital i dug. Formula WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Ovaj vodič pružit će pregled onoga što to jest, zašto se koristi, kako to izračunati, a također nudi i WACC kalkulator koji se može preuzeti, jer sada izračun uključuje ono što je dostupno svim ulagačima.

Industrije u kojima se vrijednost kapitala obično koristi

Najčešća upotreba vrijednosti kapitala je izračunavanje omjera zarade cijena Odnos zarade cijene Odnos zarade cijene (P / E omjer) odnos je između cijene dionice tvrtke i zarade po dionici. Ulagačima daje bolji osjećaj vrijednosti tvrtke. P / E prikazuje očekivanja tržišta i cijena je koju morate platiti po jedinici trenutne (ili buduće) zarade. Iako je ovaj višestruki najpoznatiji široj javnosti, bankarima nije najdraži. Razlog tome je što omjer P / E nije struktura kapitala Struktura kapitala Struktura kapitala odnosi se na iznos duga i / ili kapitala koji poduzeće koristi za financiranje svog poslovanja i financiranje svoje imovine. Struktura kapitala poduzeća neutralna je i na nju utječu nenovčani i ne ponavljajući se troškovi te različite porezne stope. Međutim,postoje određene industrije u kojima su omjer P / E i vrijednost kapitala značajniji od vrijednosti poduzeća i njezinih višestrukih vrijednosti. Te industrije uključuju banke, financijske institucije i osiguravajuća društva.

Razlog omjera P / E Prosljeđivanje omjera P / E Omjeri proslijeđenih P / E dijeli trenutnu cijenu dionice s procijenjenom budućom zaradom po dionici. Primjer omjera P / E, formula i Excel predložak. značajnije je od višestrukih vrijednosti poduzeća da banke i financijske institucije koriste dug drugačije od ostalih tvrtki, a kamata je glavna komponenta prihoda banke. Nadalje, izuzetno je teško razlikovati operativne i financijske aktivnosti takvih institucija. Te se institucije vrednuju pomoću mjernih podataka kao što su Cijena / Zarada i Cijena / Knjigovodstvena vrijednost.

Za unutarnju procjenu koriste se modeli popusta na dividende umjesto tradicionalnog modela DCF-a Besplatni vodič za obuku modela DCF-a Model DCF-a posebna je vrsta financijskog modela koji se koristi za vrednovanje poduzeća. Model je jednostavno predviđanje slobodnog novčanog tijeka tvrtke (oblik financijskog modeliranja Što je financijsko modeliranje. Financijsko modeliranje provodi se u programu Excel za predviđanje financijskih rezultata tvrtke. Pregled što je financijsko modeliranje, kako i zašto graditi model .). Model popusta na dividendu temelji se na projiciranju dividende tvrtke po dionici pomoću predviđenog EPS-a. Uključuje diskontiranje tih dividendi koristeći trošak kapitala kako bi se dobio NPV budućih dividendi.Sljedeći korak uključuje izračunavanje vrijednosti terminala na temelju P / BV višestrukog u posljednjoj godini i vraćanje natrag u svoj NPV NPV Formula A vodič za NPV formulu u Excelu prilikom izvođenja financijske analize. Važno je razumjeti točno kako NPV formula djeluje u Excelu i matematika koja stoji iza toga. NPV = F / [(1 + r) ^ n] gdje je, PV = Sadašnja vrijednost, F = Buduća uplata (novčani tok), r = Diskontna stopa, n = broj budućih razdoblja. Konačno, zbrojite sadašnje vrijednosti dividendi i sadašnju vrijednost terminalne vrijednosti Terminalna vrijednost Terminalna vrijednost koristi se pri vrednovanju poduzeća. Vrijednost terminala postoji i nakon predviđenog razdoblja i pretpostavlja postojanost poslovanja tvrtke. za izračun neto sadašnje vrijednosti tvrtke po dionici. Ponekad se koristi i buduća procjena cijene dionice,koja se opet temelji na projiciranju cijene dionice tvrtke na temelju P / E višestrukih usporedivih tvrtki, a zatim je vraćanju na sadašnju vrijednost.

Srodno čitanje

Zahvaljujemo što ste pročitali ovaj vodič za izračunavanje tržišne vrijednosti kapitala tvrtke. Kako biste nastavili učiti i napredovati u svojoj karijeri, Finance je stvorio širok spektar resursa koji će vam pomoći da postanete financijski analitičar svjetske klase FMVA® Certification Pridružite se 350.600+ učenika koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarija:

- Povrat na kapital Povrat na kapital (ROE) Povrat na kapital (ROE) mjera je profitabilnosti tvrtke koja uzima godišnji povrat tvrtke (neto prihod) podijeljen s vrijednošću ukupnog dioničkog kapitala (tj. 12%). ROE kombinira račun dobiti i gubitka i bilancu jer se neto dobit ili dobit uspoređuju s glavnicom dioničara.

- Dionički kapital Dionički kapital Dionički dionički kapital (poznat i kao dionički kapital) račun je u bilanci tvrtke koji se sastoji od temeljnog kapitala i zadržane dobiti. Također predstavlja rezidualnu vrijednost imovine umanjenu za obveze. Preuređivanjem izvorne računovodstvene jednadžbe dobivamo dioničarski kapital = imovina - obveze

- Metode vrednovanja Metode vrednovanja Kada se društvo vrednuje kao vremensko neograničeno poslovanje, koriste se tri glavne metode vrednovanja: DCF analiza, usporediva poduzeća i prethodne transakcije. Ove se metode vrednovanja koriste u investicijskom bankarstvu, kapitalnom istraživanju, privatnom kapitalu, korporativnom razvoju, spajanju i akvizicijama, otkupu polugom i financijama

- Prilagođena sadašnja vrijednost Prilagođena sadašnja vrijednost (APV) Prilagođena sadašnja vrijednost (APV) projekta izračunava se kao njegova neto sadašnja vrijednost plus sadašnja vrijednost nuspojava financiranja duga. Pogledajte primjere i preuzmite besplatni predložak. Zašto koristiti prilagođenu sadašnju vrijednost umjesto NPV? Moramo razumjeti kako odluke o financiranju (dug u odnosu na kapital) utječu na vrijednost projekta