Analiza troškova i opsega dobiti (CVP analiza), koja se također naziva i analitičkom presjekom, način je na koji tvrtke mogu odrediti kako promjene u troškovima (varijabilni i fiksni troškovi fiksnih i varijabilnih troškova nešto što se može klasificirati u nekoliko načina ovisno o svojoj prirodi. Jedna od najpopularnijih metoda je klasifikacija prema fiksnim troškovima i varijabilnim troškovima. Fiksni se troškovi ne mijenjaju s povećanjem / smanjenjem jedinica proizvodnje, dok varijabilni troškovi isključivo ovise), a opseg prodaje utječe na tvrtku dobit. Pomoću ovih podataka tvrtke mogu bolje razumjeti ukupne performanse gledajući koliko se jedinica mora prodati da bi se postiglo izjednačenje ili da bi se postigao određeni prag dobiti ili sigurnosna granica.

Da biste saznali više, pokrenite naše tečajeve financijskog modeliranja!

Komponente CVP analize

Postoji nekoliko različitih komponenata koje zajedno čine CVP analizu. Te komponente uključuju različite izračune i omjere, koji će biti detaljnije razrađeni u ovom vodiču.

Glavne komponente CVP analize su:

- Omjer CM i varijabilni omjer troškova

- Točka rentabilnosti (u jedinicama ili dolarima)

- Granica sigurnosti

- Promjene neto dobiti

- Stupanj operativne poluge

Da bismo pravilno proveli CVP analizu, prvo moramo pogledati format marže doprinosa u računu dobiti i gubitka.

Postavljanje CVP analize

Redoviti račun dobiti i gubitka slijedi redoslijed prihoda umanjenih za troškove prodane robe i daje bruto maržu, dok prihodi umanjeni za troškove dovode do neto dobiti. Izvještaj o dobitku za maržu slijedi sličan koncept, ali koristi drugačiji format razdvajanjem fiksnih i promjenjivih troškova Fiksni i promjenjivi troškovi Troškovi su nešto što se može klasificirati na nekoliko načina, ovisno o svojoj prirodi. Jedna od najpopularnijih metoda je klasifikacija prema fiksnim troškovima i varijabilnim troškovima. Fiksni se troškovi ne mijenjaju s povećanjem / smanjenjem jedinica proizvodnje, dok promjenjivi troškovi isključivo ovise.

Marža doprinosa je prodajna cijena proizvoda, umanjena za varijabilne troškove povezane s proizvodnjom tog proizvoda. Ova se vrijednost može dati ukupno ili po jedinici.

Primjer izvještaja o marži doprinosa (CM):

Razmotrite sljedeći primjer kako biste izračunali pet gore navedenih važnih komponenata.

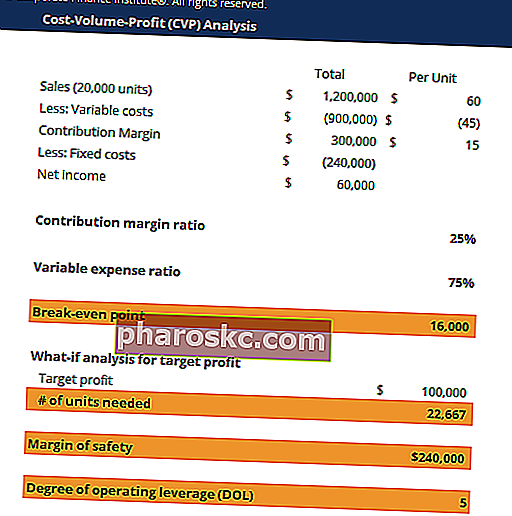

Tvrtka XYZ ima sljedeći račun dobiti i gubitka za doprinos:

| Ukupno | Po jedinici | |

|---|---|---|

| Prodaja (20.000 jedinica) | 1.200.000 američkih dolara | 60 dolara |

| Manje: Promjenjivi troškovi | - 900 000 USD | - 45 dolara |

| Granica doprinosa | 300 000 USD | 15 USD |

| Manje: Fiksni troškovi | - 240.000 američkih dolara | |

| Neto dohodak | 60 000 američkih dolara |

Omjer CM i promjenjivi omjer troškova # 1

CM omjeri i omjeri varijabilnih troškova brojevi su koje tvrtke općenito žele vidjeti kako bi imale ideju o tome koliko su značajni promjenjivi troškovi.

Omjer CM = marža doprinosa / prodaja

Omjer varijabilnih troškova = Ukupni varijabilni troškovi / prodaja

Visok omjer CM i nizak omjer varijabilnih troškova ukazuju na nisku razinu nastalih varijabilnih troškova.

# 2 Točka prijenosa

Točka rentabilnosti (BEP), u jedinicama, predstavlja broj proizvoda koje tvrtka mora prodati kako bi pokrila sve proizvodne troškove. Slično tome, točka rentabilnosti u dolarima je broj prodaje koju tvrtka mora ostvariti da bi pokrila sve proizvodne troškove.

Formula za točku rentabilnosti (BEP) je:

BEP = ukupni fiksni troškovi / CM po jedinici

BEP, u jedinicama, bio bi jednak 240.000 / 15 = 16.000 jedinica. Stoga, ako tvrtka proda 16.000 jedinica, dobit će biti nula, a tvrtka će se “nadoknaditi” i pokriti samo svoje proizvodne troškove.

# 3 Promjene neto dohotka (što ako analiza)

Sasvim je uobičajeno da tvrtke žele procijeniti kako će se njihov neto prihod promijeniti s promjenama u prodajnom ponašanju. Na primjer, tvrtke mogu koristiti ciljeve uspješnosti prodaje ili ciljeve neto dobiti kako bi odredile njihov međusobni učinak.

U ovom primjeru, ako uprava želi zaraditi dobit od najmanje 100 000 USD, koliko jedinica tvrtka mora prodati?

U nastavku možemo primijeniti odgovarajuću formulu što ako:

# jedinica = (fiksni troškovi + ciljana dobit) / omjer CM

Stoga, da bi zaradila najmanje 100.000 američkih dolara neto dobiti, tvrtka mora prodati najmanje 22.666 jedinica.

Da biste saznali više, pokrenite naše tečajeve financijskog modeliranja!

# 4 Granica sigurnosti

Uz to, tvrtke također mogu željeti izračunati sigurnosnu granicu. To se obično naziva tvrtkinom "prostorijom za migovanje" i pokazuje koliko prodaja može pasti, a opet se poravnati.

Formula sigurnosne granice je:

Granica sigurnosti = Stvarna prodaja - neiskorištena prodaja

Granica sigurnosti u ovom primjeru je:

Stvarna prodaja - Ravnotežna prodaja = 1.200.000 - 16.000 USD * 60 = 240.000 USD

Ova se marža može izračunati i kao postotak u odnosu na stvarnu prodaju: 240.000 / 1.200.000 = 20%.

Stoga prodaja može pasti za 240.000 USD ili 20%, a tvrtka još uvijek ne gubi novac.

# 5 stupanj operativne poluge (DOL)

Konačno, stupanj operativne poluge (DOL) može se izračunati pomoću sljedeće formule:

DOL = CM / neto prihod

Dakle, DOL u ovom primjeru iznosi 300.000 / 60.000 USD = 5.

DOL broj važan je jer govori tvrtkama kako se neto dobit mijenja u odnosu na promjene u prodajnim brojevima. Točnije, broj 5 znači da će promjena prodaje od 1% uzrokovati povećanu promjenu neto dobiti od 5%.

Mnogi bi mogli pomisliti da što je veći DOL, to je bolje za tvrtke. Međutim, što je veći broj, to je veći rizik, jer veći DOL također znači da će pad prodaje od 1% uzrokovati povećan, veći pad neto dobiti, što će u konačnici smanjiti njegovu profitabilnost.

CVP analiza i donošenje odluka

Sastavljajući sve dijelove i provodeći CVP analizu, tvrtke tada mogu donijeti odluku hoće li ulagati u određene tehnologije koje će promijeniti njihovu strukturu troškova i puno brže utvrditi učinke na prodaju i profitabilnost.

Na primjer, recimo da je tvrtka XYZ iz prethodnog primjera razmatrala ulaganje u novu opremu koja bi povećala varijabilne troškove za 3 dolara po jedinici, ali mogla smanjiti fiksne troškove za 30.000 američkih dolara. U ovom scenariju donošenja odluka, tvrtke mogu lako koristiti brojeve iz CVP analize kako bi odredile najbolji odgovor.

Najteži dio u tim situacijama uključuje određivanje kako će ove promjene utjecati na obrasce prodaje - hoće li prodaja ostati relativno slična, hoće li rasti ili padati? Jednom kada procjene prodaje postanu donekle razumne, to postaje samo pitanje broja i optimizacije profitabilnosti tvrtke.

Preuzmite besplatni predložak

Unesite svoje ime i e-mail u obrazac ispod i preuzmite besplatni predložak odmah!

Dodatni resursi

Ovo je sveobuhvatan vodič za CVP analizu. Da biste saznali više, toplo preporučujemo ove dodatne financijske resurse:

- Varijabilni vs fiksni troškovi Fiksni i varijabilni troškovi Trošak je nešto što se može klasificirati na nekoliko načina, ovisno o svojoj prirodi. Jedna od najpopularnijih metoda je klasifikacija prema fiksnim troškovima i varijabilnim troškovima. Fiksni troškovi se ne mijenjaju s povećanjem / smanjenjem jedinica proizvodnje, dok promjenjivi troškovi isključivo ovise

- Analiza financijskih izvještaja Analiza financijskih izvještaja Kako izvršiti analizu financijskih izvještaja. Ovaj vodič naučit će vas da izvršite analizu financijskih izvještaja računa dobiti i gubitka, bilance stanja i izvještaja o novčanom tijeku, uključujući marže, omjere, rast, likvidnost, poluge, stope povrata i profitabilnosti.

- Vodič kroz karijeru za FP&A Pregledajte opise poslova: zahtjevi i vještine za oglase za posao u investicijskom bankarstvu, istraživanju kapitala, riznici, FP&A, korporativnim financijama, računovodstvu i drugim područjima financija. Ovi opisi poslova sastavljeni su uzimajući najčešće liste vještina, zahtjeva, obrazovanja, iskustva i drugog

- Pitanja za FP&A intervju FP&A pitanja za intervju FP&A pitanja i odgovori. Ovaj popis uključuje najčešća pitanja za intervjue koja se koriste za zapošljavanje na poslovima financijskog planiranja i analize (FP&A), kao što su analitičari i rukovoditelji. Na temelju opsežnih istraživanja i povratnih informacija profesionalaca u korporacijama, ovaj popis sadrži najvjerojatnija pitanja za intervjue