Ostali sveobuhvatni prihod čine prihodi, rashodi, dobici i gubici koji su, prema GAAP i MSFI standardima, MSFI standardi MSFI standardi Međunarodni standardi financijskog izvještavanja (MSFI) koji se sastoje od skupa računovodstvenih pravila koja određuju kako transakcije i druga računovodstvena računovodstva događaji se trebaju izvještavati u financijskim izvještajima. Namijenjeni su održavanju vjerodostojnosti i transparentnosti u financijskom svijetu, isključeni su iz neto dobiti u računu dobiti i gubitka Izvještaj o dobiti i gubitku Izvještaj o dobiti jedan je od temeljnih financijskih izvještaja tvrtke koji prikazuje njihovu dobit i gubitak u određenom vremenskom razdoblju. Dobit ili gubitak utvrđuje se uzimajući sve prihode i oduzimajući sve troškove kako iz operativnih tako i iz vanrednih aktivnosti.Ova je izjava jedna od tri izjave koja se koristi u korporativnim financijama (uključujući financijsko modeliranje) i računovodstvu. . Prihodi od prodaje Prihodi od prodaje prihod je koji tvrtka prima od prodaje robe ili pružanja usluga. U računovodstvu se izrazi "prodaja" i "prihod" mogu, i često se koriste, naizmjenično, da znače isto. Prihod ne znači nužno primljeni novac. , troškovi, dobici i gubici koji se iskazuju kao ostala sveobuhvatna dobit samo su oni koji još nisu ostvareni.da znači isto. Prihod ne znači nužno primljeni novac. , troškovi, dobici i gubici koji se iskazuju kao ostala sveobuhvatna dobit samo su oni koji još nisu ostvareni.da znači isto. Prihod ne znači nužno primljeni novac. , troškovi, dobici i gubici koji se iskazuju kao ostala sveobuhvatna dobit samo su oni koji još nisu ostvareni.

Što je uključeno u ostale sveobuhvatne prihode?

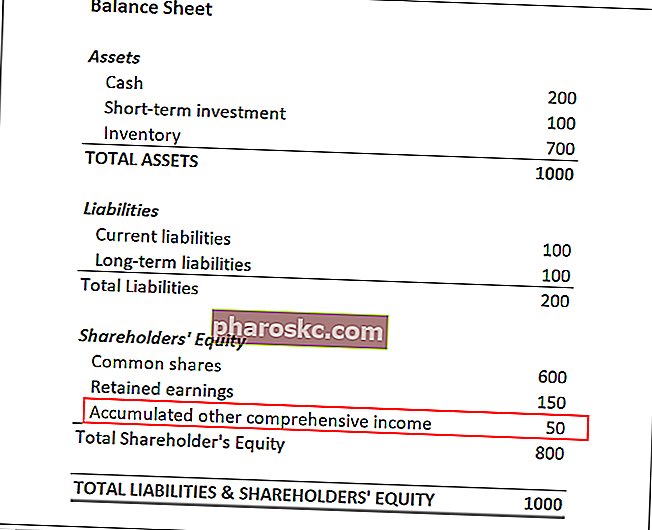

Ostali sveobuhvatni prihod iskazuje se u bilanci poduzeća. Slično je zadržanoj dobiti Zadržana dobit Formula zadržane dobiti predstavlja sav akumulirani neto prihod umrežen svim dividendama isplaćenim dioničarima. Zadržana dobit dio je kapitala u bilanci i predstavlja dio dobiti tvrtke koja se ne distribuira kao dividenda dioničarima, već je rezervirana za reinvestiranje, na što utječe neto dobit, osim što uključuje one stavke koje su isključene iz neto prihod. To pomaže smanjiti volatilnost neto dobiti kako se vrijednost nerealiziranih dobitaka / gubitaka kreće gore-dolje.

Uobičajene stavke uključene na račun uključuju:

- Dobici ili gubici od ulaganja raspoloživih za prodaju

- Dobici ili gubici od derivata koji se drže kao zaštita novčanog toka

- Forex trgovanje devizama - Kako trgovati Forex tržištem Forex trgovanje omogućava korisnicima da iskoriste aprecijaciju i deprecijaciju različitih valuta. Forex trgovanje uključuje kupnju i prodaju valutnih parova na temelju relativne vrijednosti svake valute u odnosu na drugu valutu koja čini taj par. dobici ili gubici

- Dobici i gubici mirovinskog plana

Standardi izvještavanja za ostale sveobuhvatne prihode

Prema računovodstvenim standardima, ostali sveobuhvatni prihod ne može se prijaviti kao dio neto prihoda tvrtke i ne može se uključiti u njegov račun dobiti i gubitka. Umjesto toga, brojke se iskazuju kao akumulirani ostali sveobuhvatni dohodak u okviru dioničkog kapitala Dionički kapital Dionički dionički kapital (poznat i kao Dionički kapital) račun je u bilanci tvrtke koji se sastoji od temeljnog kapitala i zadržane dobiti. Također predstavlja rezidualnu vrijednost imovine umanjenu za obveze. Preuređivanjem izvorne računovodstvene jednadžbe dobivamo dioničarski kapital = imovina - obveze u bilanci tvrtke.

Samo se nerealizirani predmeti mogu potraživati kao drugi prihod. Jednom kada je transakcija realizirana (npr. Investicije tvrtke su prodane), mora se ukloniti iz bilance tvrtke Bilanca stanja Bilans stanja jedna je od tri temeljna financijska izvješća. Ti su izvještaji ključni i za financijsko modeliranje i za računovodstvo. Bilanca prikazuje ukupnu imovinu tvrtke i način na koji se ta imovina financira bilo kroz dug ili kroz kapital. Imovina = Obveze + Kapital i priznaje se kao ostvareni dobitak / gubitak u računu dobiti i gubitka.

Važnost ostalih sveobuhvatnih prihoda

Ostali sveobuhvatni prihod ključna je financijska analiza Analiza financijskih izvještaja Kako izvršiti analizu financijskih izvještaja. Ovaj vodič naučit će vas da izvršite analizu financijskih izvještaja računa dobiti i gubitka, bilance stanja i izvještaja o novčanom tijeku, uključujući marže, omjere, rast, likvidnost, poluge, stope povrata i profitabilnosti. metrika za sveobuhvatniju procjenu zarade i ukupne profitabilnosti tvrtke. Iako račun dobiti i gubitka ostaje primarni pokazatelj profitabilnosti tvrtke, ostali sveobuhvatni prihod poboljšava pouzdanost i transparentnost financijskog izvještavanja.

Ostale informacije o prihodu ne mogu otkriti svakodnevno poslovanje tvrtke, ali mogu pružiti uvid u ostale bitne stavke. Na primjer, analitičar može dobiti uvid u upravljanje investicijama tvrtke. Nerealizirani dobici / gubici prijavljenih ulaganja mogu predvidjeti stvarne, ostvarene dobitke ili gubitke od njegovih ulaganja.

Također, ako tvrtka posluje u inozemstvu, drugi odjeljak prihoda može pridonijeti razumijevanju dinamike poslovanja poduzeća s inozemstvom i procijeniti utjecaj fluktuacija deviza. Konačno, pomaže utvrditi u kojoj mjeri buduće mirovinske obveze tvrtke mogu utjecati na nerealiziranu dobit.

Povezana čitanja

Finance je službeni davatelj usluga globalnog financijskog modeliranja i vrednovanja analitičara (FMVA) ™ FMVA® certifikacija Pridružite se 350.600+ studenata koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarijevog certifikacijskog programa, osmišljenog da pomogne svima da postanu financijski analitičari svjetske klase . Kako biste nastavili napredovati u karijeri, dodatni resursi za financije u nastavku bit će vam korisni:

- Analiza financijskih izvještaja Analiza financijskih izvještaja Kako izvršiti analizu financijskih izvještaja. Ovaj vodič naučit će vas da izvršite analizu financijskih izvještaja računa dobiti i gubitka, bilance stanja i izvještaja o novčanom tijeku, uključujući marže, omjere, rast, likvidnost, poluge, stope povrata i profitabilnosti.

- Projektiranje stavki stavki računa dobiti i gubitka Projektiranje stavki stavki računa dobiti i gubitka Razgovaramo o različitim metodama projektiranja stavki računa dobiti i gubitka. Projektiranje stavki retka dobiti i gubitka započinje prihodom od prodaje, a zatim troškom

- Godišnji prihod Godišnji prihod Godišnji prihod je ukupna vrijednost dohotka ostvarenog tijekom fiskalne godine. Bruto godišnji prihod odnosi se na svu zaradu prije bilo kakvih odbitka, a neto godišnji prihod odnosi se na iznos koji ostaje nakon svih odbitka. Koncept se odnosi i na pojedince i na tvrtke

- Pojmovnik omjera financijske analize Pojmovi omjera financijske analize Pojmovnik pojmova i definicija za uobičajene pojmove omjera financijske analize. Važno je razumjeti ove važne pojmove.