Analiza rentabilnosti u ekonomiji, poslovanju i računovodstvu troškova Teorija financijskog računovodstva Teorija financijskog računovodstva objašnjava "zašto" iza računovodstva - razloge zašto se transakcije izvješćuju na određene načine. Ovaj vodič pomoći će vam da razumijete glavna načela koja se kriju u teoriji financijskog računovodstva i odnose se na točku u kojoj ukupni trošak i ukupni prihod Prihod od prodaje prihod od prodaje ostvaruje tvrtka od prodaje robe ili pružanja usluga. U računovodstvu se izrazi "prodaja" i "prihod" mogu, i često se koriste, naizmjenično, da znače isto. Prihod ne znači nužno primljeni novac. su jednaki.Analiza točke rentabilnosti koristi se za određivanje broja jedinica ili dolara prihoda potrebnih za pokrivanje ukupnih troškova (fiksni i varijabilni troškovi Fiksni i varijabilni troškovi Troškovi su nešto što se može klasificirati na nekoliko načina, ovisno o svojoj prirodi. Jedan od najvažnijih Popularna metoda je klasifikacija prema fiksnim troškovima i varijabilnim troškovima. Fiksni se troškovi ne mijenjaju s povećanjem / smanjenjem jedinica proizvodnje, dok varijabilni troškovi isključivo ovise).

Slika: Tečaj proračuna i predviđanja financija.

Formula za analizu rentabilnosti

Formula analize rentabilnosti je sljedeća:

Ravnotežna količina = Fiksni troškovi / (Prodajna cijena po jedinici - Promjenjivi trošak po jedinici)

Gdje:

- Fiksni troškovi su troškovi koji se ne mijenjaju s različitim učinkom (npr. Plaća, najam, građevinski strojevi).

- Prodajna cijena po jedinici je prodajna cijena (prodajna cijena jedinice) po jedinici.

- Varijabilni trošak po jedinici su promjenjivi troškovi nastali stvaranjem jedinice.

Također je korisno napomenuti da je prodajna cijena po jedinici umanjena za varijabilni trošak po jedinici marža doprinosa Marža doprinosa Marža doprinosa je prihod od prodaje poduzeća umanjen za njegove varijabilne troškove. Rezultirajuća marža doprinosa može se koristiti za pokrivanje fiksnih troškova (poput stanarine), a nakon što se pokriju, svaki višak smatra se zaradom. po jedinici. Na primjer, ako je prodajna cijena knjige 100 USD, a varijabilni troškovi 5 USD za izradu knjige, 95 USD je marža doprinosa po jedinici i doprinosi nadoknađivanju fiksnih troškova.

Primjer analize rentabilnosti

Colin je menadžerski računovođa zadužen za tvrtku A koja prodaje boce s vodom. Prethodno je utvrdio da se fiksni troškovi tvrtke A sastoje od poreza na imovinu, najma i plaća rukovoditelja, koji iznose 100.000 američkih dolara. Varijabilni troškovi Varijabilni troškovi Varijabilni troškovi su troškovi koji se razlikuju proporcionalno količini robe ili usluga koje poduzeće proizvodi. Drugim riječima, to su troškovi koji variraju, a povezani su s proizvodnjom jedne boce vode, 2 dolara po jedinici. Boca s vodom prodaje se po premium cijeni od 12 dolara. Da biste odredili točku rentabilnosti premium boce za vodu tvrtke A:

Ravnotežna količina = 100 000 USD / (12 - 2 USD) = 10 000

Stoga bi, s obzirom na fiksne troškove, varijabilne troškove i prodajnu cijenu boca za vodu, tvrtka A trebala prodati 10.000 jedinica boca vode kako bi se postigla izjednačenje.

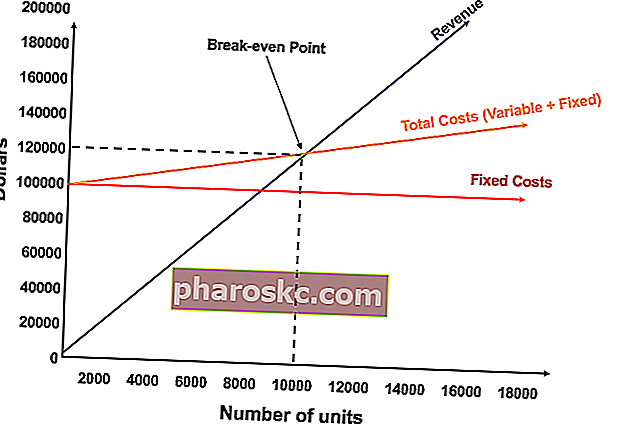

Grafički predstavlja točku preloma

Grafički prikaz jedinične prodaje i prodaje u dolarima potrebnih za rentabilnost naziva se grafikonom rentabilnosti ili Vodič za CV analizu dobiti (CVP) Vodič za analizu troškova obujma (CVP analiza), koja se obično naziva i Analiza rentabilnosti, je način na koji tvrtke mogu odrediti kako promjene troškova (i varijabilnih i fiksnih) i opsega prodaje utječu na dobit tvrtke. Pomoću ovih informacija tvrtke mogu bolje razumjeti ukupni grafikon izvedbe. Ispod je CVP graf gornjeg primjera:

Obrazloženje:

- Broj jedinica nalazi se na osi X (vodoravno), a iznos dolara na osi Y (okomito).

- Crvena linija predstavlja ukupne fiksne troškove od 100 000 USD.

- Plava crta predstavlja prihod po prodanoj jedinici. Na primjer, prodajom 10.000 jedinica generiralo bi 10.000 x 12 $ = 120.000 USD prihoda.

- Žuta crta predstavlja ukupne troškove (fiksne i varijabilne troškove). Na primjer, ako tvrtka proda 0 jedinica, tada bi poduzeće imalo 0 USD promjenjivih troškova, ali 100 000 USD fiksnih troškova za ukupne troškove od 100 000 USD. Ako tvrtka proda 10.000 jedinica, tvrtka bi imala 10.000 x 2 $ = 20.000 USD promjenjivih troškova i 100.000 USD fiksnih troškova za ukupne troškove od 120.000 USD.

- Točka prijeloma iznosi 10.000 jedinica. U ovom trenutku prihod bi iznosio 10.000 x 12 = 120.000 USD, a troškovi 10.000 x 2 = 20.000 USD u promjenjivim troškovima i 100.000 USD u fiksnim troškovima.

- Kada broj jedinica premaši 10.000, tvrtka bi ostvarila dobit od prodanih jedinica. Imajte na umu da je plava linija prihoda veća od žute linije ukupnih troškova nakon što se proizvede 10.000 jedinica. Isto tako, ako je broj jedinica manji od 10.000, tvrtka bi imala gubitak. Od 0-9.999 jedinica, linija ukupnih troškova je iznad linije prihoda.

Preuzmite besplatni predložak

Unesite svoje ime i e-mail u obrazac ispod i preuzmite besplatni predložak odmah!

Tumačenje analize rentabilnosti

Kao što je prikazano na gornjem grafikonu, točka u kojoj su ukupni fiksni i promjenjivi troškovi jednaki ukupnim prihodima poznata je kao točka preloma. Na prijelomnoj točki, poduzeće ne donosi dobit ili gubitak. Stoga se točka rentabilnosti često naziva „tačka bez dobiti“ ili „tačka bez gubitka“.

Analiza rentabilnosti važna je za vlasnike i menadžere poduzeća pri određivanju koliko je jedinica (ili prihoda) potrebno za pokrivanje fiksnih i promjenjivih troškova poslovanja.

Stoga je koncept točke preloma sljedeći:

- Dobit kad je prihod> Ukupni varijabilni trošak + ukupni fiksni trošak

- Točka rentabilnosti kada je prihod = ukupni varijabilni trošak + ukupni fiksni trošak

- Gubitak kad je prihod <Ukupni varijabilni trošak + Ukupni fiksni trošak

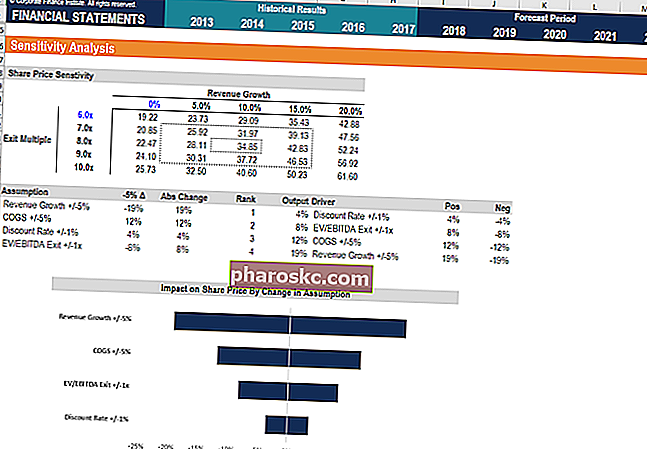

Analiza osjetljivosti

Analiza rentabilnosti često je sastavni dio analize osjetljivosti Što je analiza osjetljivosti? Analiza osjetljivosti alat je koji se koristi u financijskom modeliranju kako bi se analiziralo kako različite vrijednosti za skup neovisnih varijabli utječu na ovisnu varijablu i analizu scenarija. Analiza scenarija Analiza scenarija je tehnika koja se koristi za analizu odluka nagađanjem različitih mogućih ishoda u financijskim ulaganjima. U financijskom modeliranju ovo se izvodi u financijskom modeliranju Što je financijsko modeliranje Financijsko modeliranje izvodi se u programu Excel kako bi se predvidjelo financijsko poslovanje tvrtke. Pregled što je financijsko modeliranje, kako i zašto graditi model. . Korištenje Goal Seek Goal Seek Goal Seek Excel funkcija (What-if-Analysis) metoda je rješavanja željenog rezultata promjenom pretpostavke koja ga pokreće.Funkcija koristi pristup pokušajima i pogreškama za rješavanje problema vraćanjem nagađanja dok ne dobije odgovor. Koristi se za obavljanje analize osjetljivosti u Excelu u Excelu, analitičar može unaprijed odrediti koliko jedinica treba prodati, po kojoj cijeni i po kojoj cijeni se može postići ravnoteža.

Slika: Tečaj financijskog modeliranja financija.

Povezana čitanja

Finance je vodeći pružatelj tečajeva financijske analize i certificiranja financijskih analitičara. Certifikacija FMVA® Pridružite se 350.600 studentima koji rade u tvrtkama poput Amazona, JP Morgana i Ferrarija u programima za investicijsko bankarstvo, istraživanje kapitala i financijsko planiranje i analizu (FP&A FP&A Role The Uloga financijskog planiranja i analize (FP&A) danas dobiva sve veću važnost jer pomaže u donošenju ključne analize poslovnih rezultata. Uloga FP&A više nije ograničena na izvještavanje menadžmenta, već također zahtijeva puno poslovnih uvida kako bi profesionalci najvišeg menadžmenta). Da biste vam pomogli u napredovanju u karijeri, pogledajte dodatne financijske resurse u nastavku:

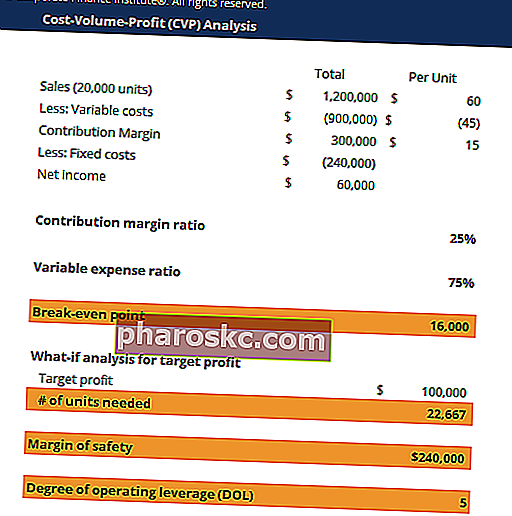

- Predložak opsega dobiti (CVP) Predložak CVP analize Ovaj predložak CVP analize pomaže vam u provođenju analize neiskorištenosti, izračunavanju sigurnosne granice i pronalaženju stupnja operativne poluge. Dobitak obujma troškova (CVP analiza), koji se također naziva i Analiza rentabilnosti, način je na koji tvrtke mogu odrediti kako promjene u troškovima (varijabilnim i fiksnim) i volumenu prodaje

- Kako su povezana 3 financijska izvješća Kako su povezana 3 financijska izvješća Kako su povezana 3 financijska izvješća? Objašnjavamo kako povezati 3 financijska izvješća za financijsko modeliranje i vrednovanje u Excelu. Poveznice neto dobiti i zadržane dobiti, PP&E, amortizacije, kapitalnih izdataka, obrtnog kapitala, financijskih aktivnosti i salda gotovine

- Analiza ponašanja troškova Analiza ponašanja troškova Analiza ponašanja troškova odnosi se na pokušaj menadžmenta da shvati kako se operativni troškovi mijenjaju u odnosu na promjenu na razini aktivnosti organizacije. Ti troškovi mogu uključivati izravne materijale, izravnu radnu snagu i opće troškove koji nastaju razvojem proizvoda.

- Analiza financijskih izvještaja Analiza financijskih izvještaja Kako izvršiti analizu financijskih izvještaja. Ovaj vodič naučit će vas da izvršite analizu financijskih izvještaja računa dobiti i gubitka, bilance stanja i izvještaja o novčanom tijeku, uključujući marže, omjere, rast, likvidnost, poluge, stope povrata i profitabilnosti.